Makrobilderbuch 2023-02-02

Wirtschaftslage, Arbeitsmarkt, Inflation, Geldpolitik, Anleihenmarkt, Börsenstimmung, Schifffahrt, Energieerzeugung und Rohstoffe

🌎🏦📰🖌🖼 Die heutige, 40. Jubiläumsausgabe des tastaturschen Makro- und Weltgemengelage-Bilderbuchs wird Ihnen präsentiert von Konditorei Kramski in Herne - für jeden Anlass & jede Feier bekommen Sie bei uns den richtigen Kuchen oder die richtige Torte - egal ob Pimmelparty, Bärenbungabunga oder Bullenbumsen, wir beraten sie gerne um Ihr Event möglichst treffsicher zu versüßen 🎂

Wirtschaftslage, Marktstimmung, Immobilien & Arbeitsmarkt

BdT Nr.1: Positive Überraschungen von Makro-/Wirtschaftsparametern waren zuletzt in der Eurozone häufiger der Fall als bei den Fettbürgern. Trockendachsi bestes Mardertier 🦡👀

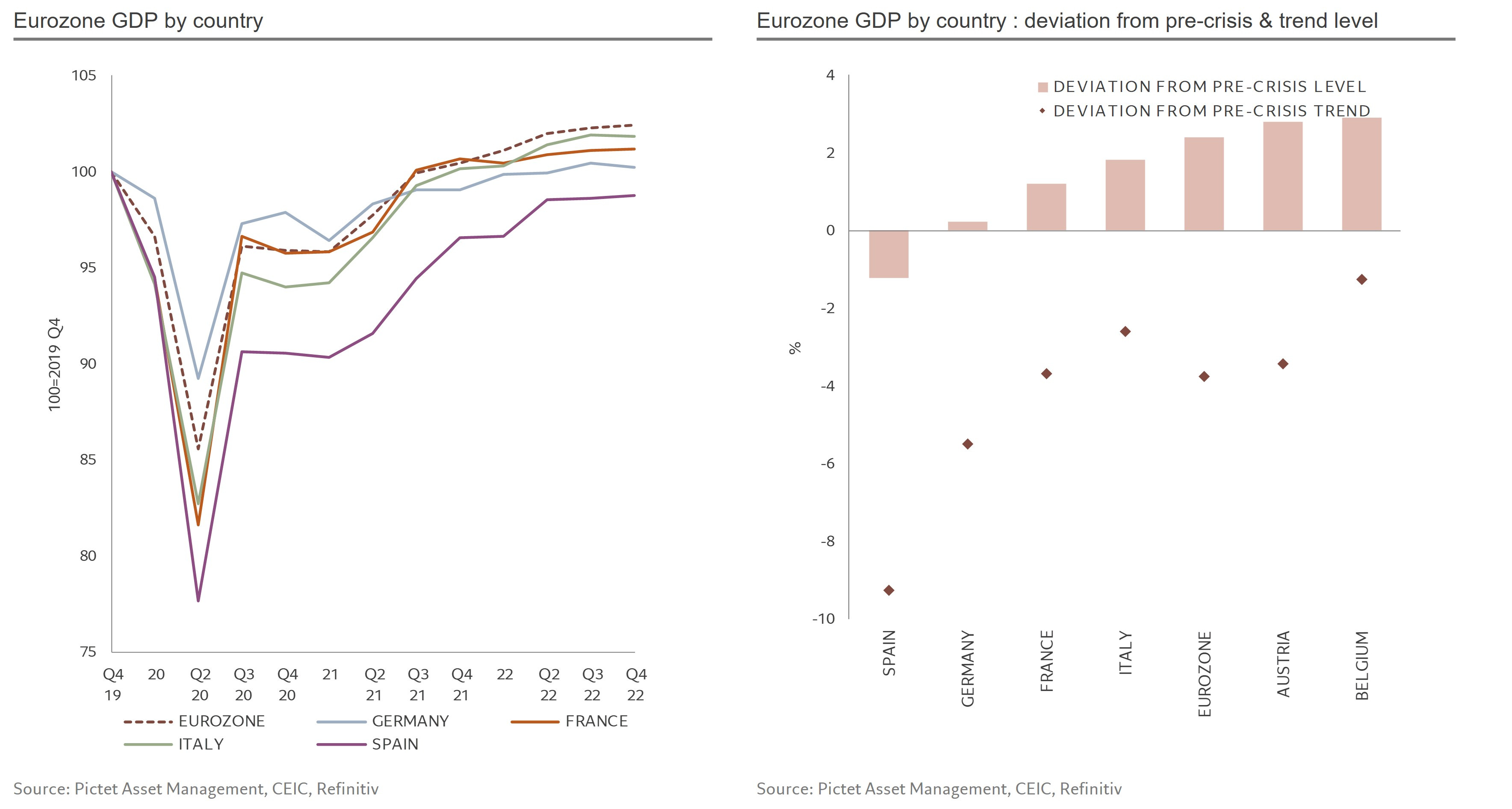

BdT Nr.2: Wirtschaftsentwicklung in der Eurozone weiterhin größtenteils solide. Sabrina Khanniche dazu: A mix of good & bad news in the Eurozone. Q4 GDP shows continued expansion led by net trade while private consumption acted as a drag. Growth > pre-crisis level in most countries but Spain yet still < trend. Lower gas shortage risks & gas prices improve the outlook for growth.

BdT Nr.3: Lieferkettenschwierigkeiten sind wohl auch ein Ding aus dem Jahr 2022 das wir erstmal nicht mehr sehen. Das Ende der 0-COVID-Politik und die damit verbundenen Infektionszahlen und Logistikstörungen haben bei den Kinermännern noch mal einen kleinen Gipfel produziert. Abgesehen davon gehen die Lieferengpässe & damit verbundene Wartezeiten aber in allen relevanten Weltregionen kontinuierlich zurück

BdT Nr.4: Der fettbürgerische Arbeitsmarkt brummt trotz der Entlassungen bei Big Tech (zumindest potentiell im Niedriglohnsektor) weiterhin ganz ordentlich - auf jeden Arbeitslosen kommen im Schnitt fast zwei zu besetzende, freie Stellen

BdT Nr.5: Der Handelsüberschuss in Deutschland ist weiterhin deutlich unterdurchschnittlich unterwegs - schlechte Wirtschaftslage, teure Energie, sinkende Exporte, ungünstiger Euro

Geldpolitik, Inflation, Anleihen & Währungen:

BdT Nr.6: Es ist tatsächlich was dran, der Markt handelt die Zukunft: Obwohl die Leitzinsen bei den Fettbürgern weiter steigen entspannt sich der Financial Conditions Index als vorausschauender Indikator für die Verfügbarkeit von billigem Geld immer weiter. Robin Brooks sieht entsprechend bei den Donutliebhabern auch eine sanfte Landung und keine Rezession - ganz im Gegensatz zu Europa: We're fans of the dovish Fed pivot and pushed for it since US inflation slowed mid-2022. The Fed's pivot will prevent the US from going into recession. Same cannot be said for the ECB, which keeps hiking into a supply shock. Recession is coming to the Euro zone. EUR/$ has topped.

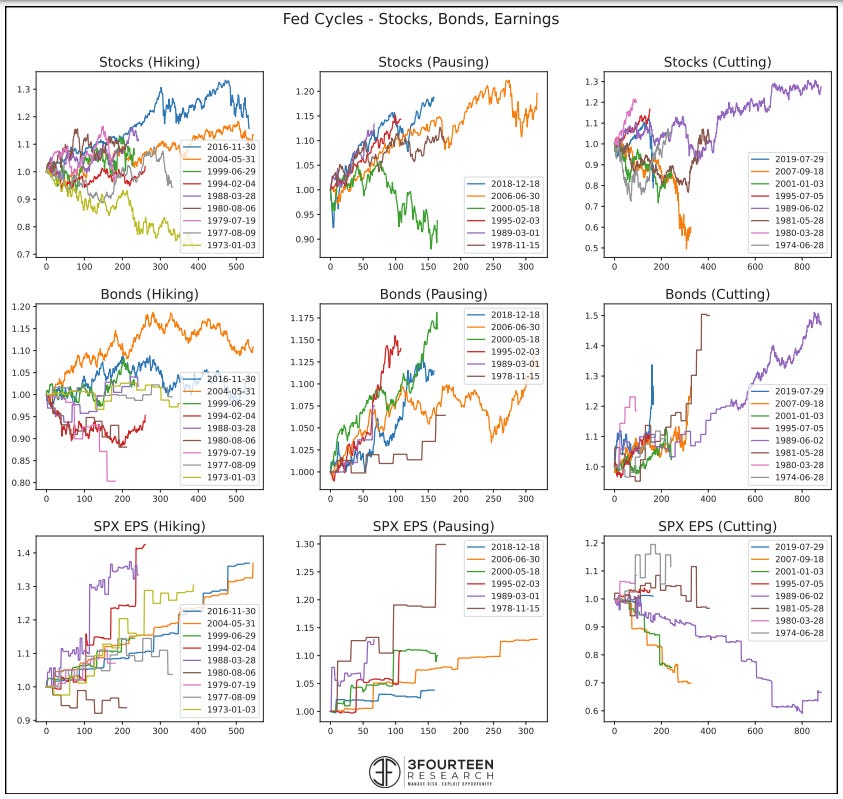

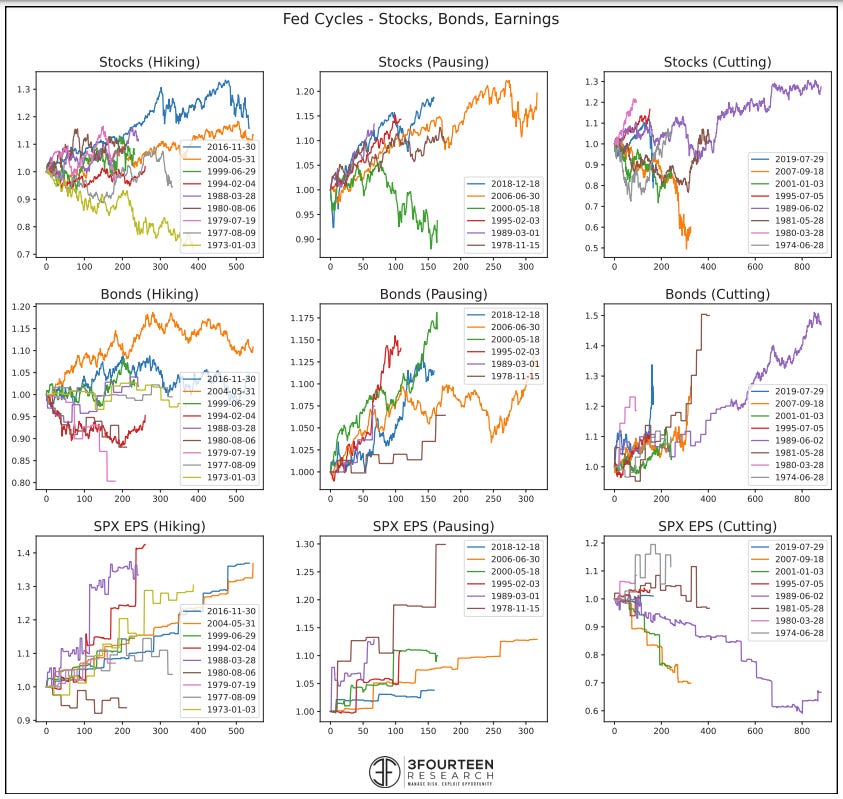

BdT Nr.7: Ein Blick auf die historischen FED-Leitzinszyklen und die Auswirkungen auf Aktien, Anleihen und Geschäftsergebnisse in den jeweiligen drei Phasen Zinssteigerung, Pause & Zinssenkung anhand von sechs vorherigen Zyklen. Für diejenigen die durch ein 3x3 Bildermosaik überfordert sind habe ich auch noch eine Erklärung von Warren Pies dazu: The most important thing investors can do is zoom out and understand the "cadence" of a Fed cycle.: Hikes = Econ + EPS ripping, stocks mixed, bonds down / Pause = Hope springs...everyone hoping for soft land / Cuts = Recession underway, stocks/EPS down...bonds up)

BdT Nr.8: Einen Tag nach FOMC-Meetings ist der Markt meistens deutlich überkauft, so auch heute wieder mit dem zweitstärksten Ausschlag aller FED-Meetings der letzten 5 Jahre.

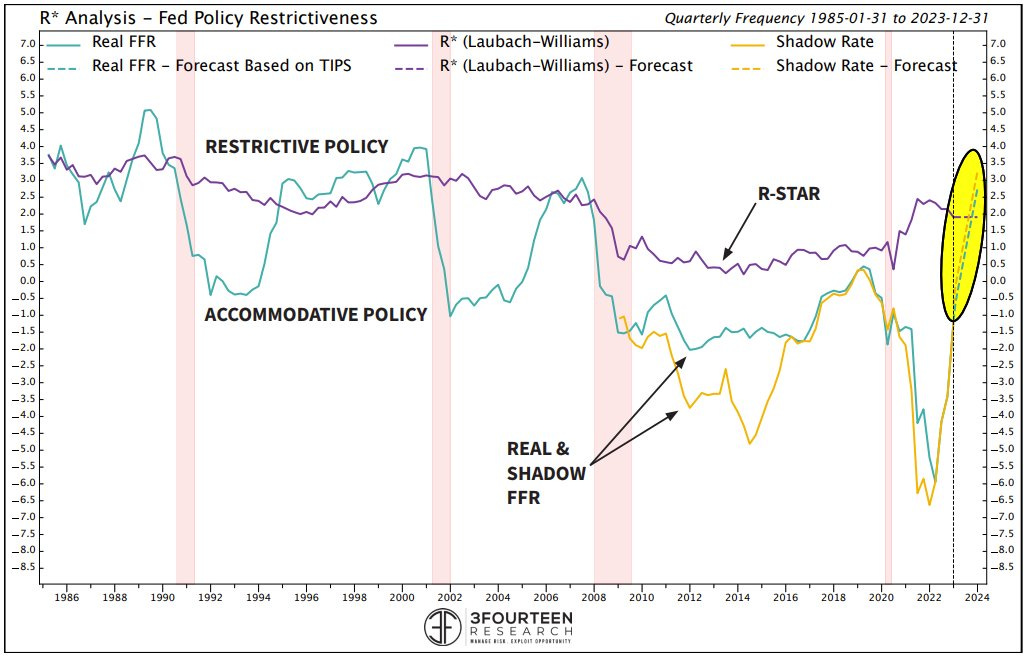

BdT Nr.9: Ein interessanter Ausblick zur neutralen Zinsrate (R-Star) der FED, die seit einiger Zeit zwar nicht mehr veröffentlicht wird aber über das Laubach-Williams Modell rekonstuierbar ist. 3Fourteen Research dazu: 1. Despite 450 bp of tightening in just one year, the "Real" FFR remains in accommodative territory (below Fed's estimate of R). / 2. Assuming one more hike + continued disinflation (in line w/ breakevens), policy will become more restrictive than it has in decades by mid-year. / 3. Historically, once policy gets this restrictive, a recession is necessary to unwind the tightening* - Fazit: Enge Geldpolitikfikerei und ein tief eingemotteter Gelddrucker ist weiterhin am Horizont

BdT Nr.10: Die Geschwindigket der Disinflation (also der Abnahme der Inflationsrate, ohne dass diese bereits negativ wäre) nimmt weiter zu - mal sehen ob wir nett überschießen und in einer noch verhassteren Deflation landen

BdT Nr.11: Anleihenankäufe der Bank von Japan machen weiterhin brrr. Bin mal gespannt, wie die ihren Kopf wieder aus der Schlinge ziehen oder ob früher oder später dort noch etwas großes kaputt geht

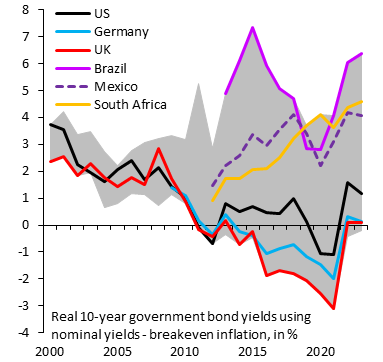

BdT Nr.12: Falken oder Tauben der Geldpolitik? Erstere findet man zukünftig wohl vor allem in Brasilien. Lang Real? 🤔

BdT Nr.12b: Bei den Fettbürgern kennen wir ja die Tiereinstellung unserer Pappenheimer des Bundesstaatlichen Reserve Systems. Anbei auch mal eine Übersicht zur Falkischkeit / Taubigkeit der relevanten EZBler

BdT Nr.12c: Der Erwartungen des Marktes an die Leizzinsentwicklung der FED. Man glaubt dem guten Jeremias einfach nicht 😌 (Powell vs Mr. Market: #Fed's Powell says he doesn’t feel a lot of certainty about the Fed’s terminal rate. He says it could be higher than the 5% to 5.25% penciled in by policymakers last month. Markets see terminal rate at 4.93%)

Rohstoffe, Energie & Schifffahrt:

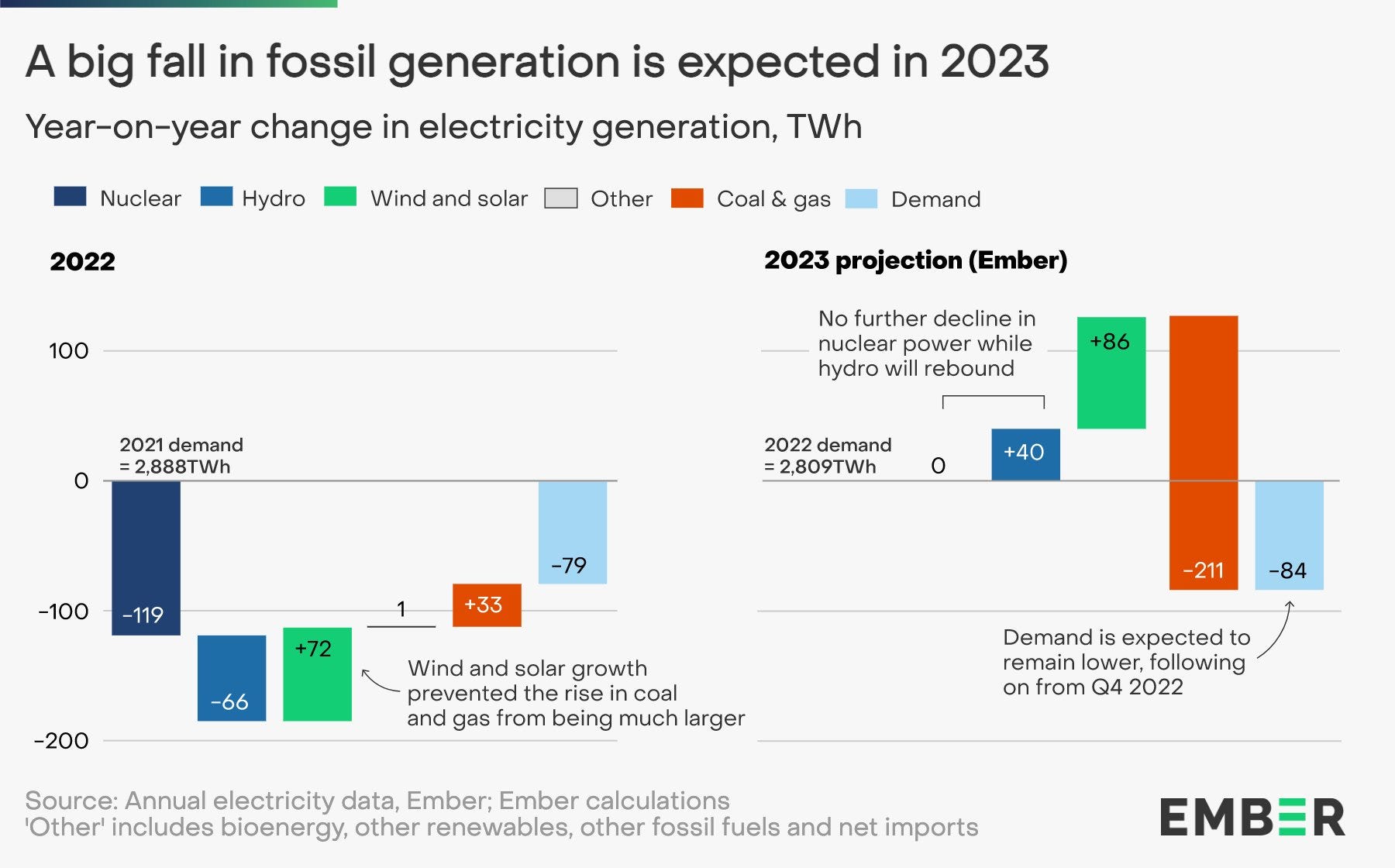

BdT Nr.13: Vorhersagen von EMBER zu Veränderungen der Energieproduktion in der EU in 2023. Die produzierte Strommenge aus fossile Energieträgern soll angeblich um 20% fallen - ich bin gespannt (und eine Einschätzung von Dave Jones inklusive weiterer Grafiken dazu - der Mann mag laut seines Zwitscheraccountnamens übrigens keine Kohle 🤨)

BdT Nr.14: Ein Blick auf Legreins Schattenflotte (Tanker die westlichen Sanktionen entgehen) wächst in der Ostsee und dem Pazifik deutlich an (graue "unbekannt" Balken). Potentiell bärisch für die Tankerfreunde

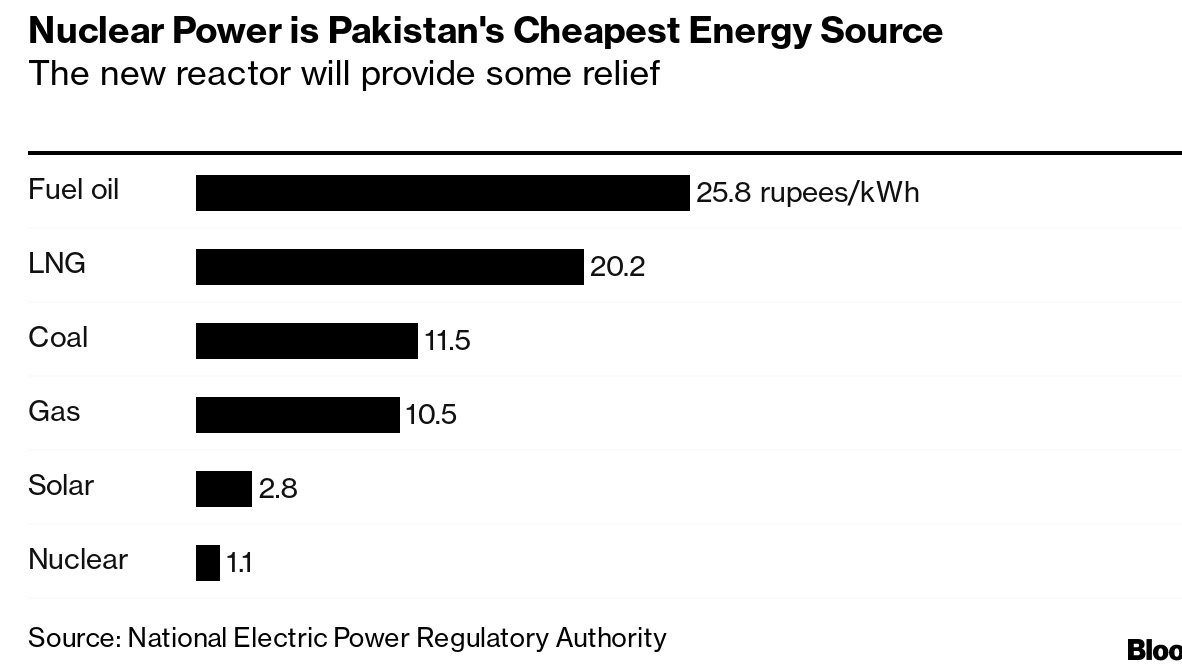

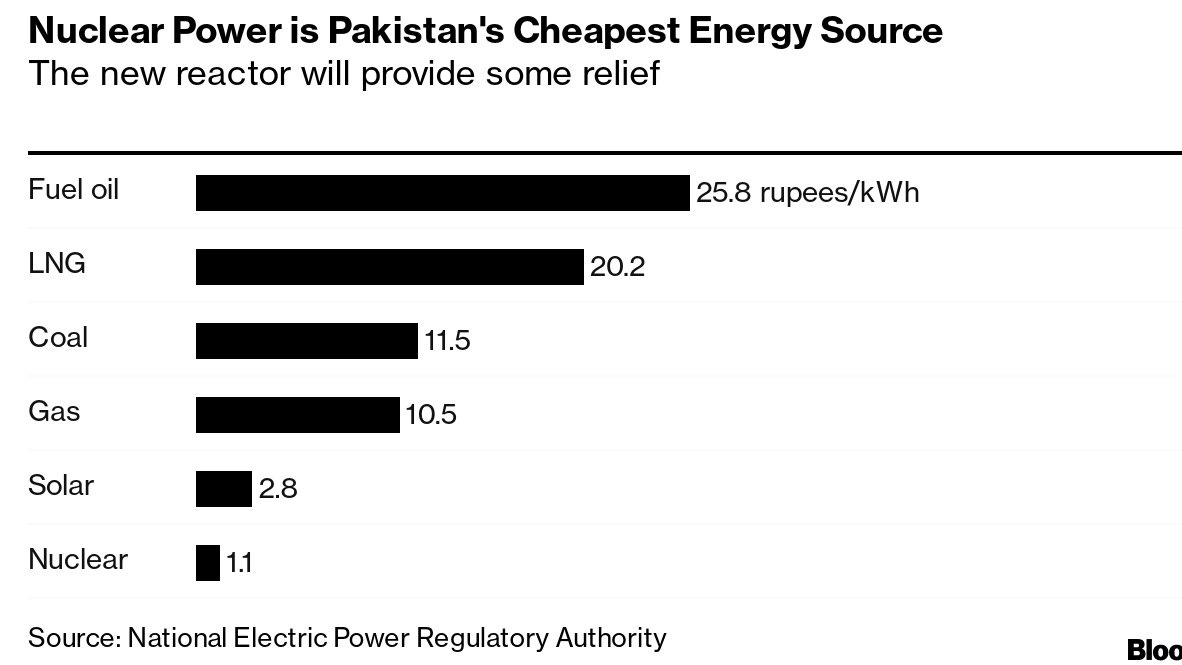

BdT Nr.15: Falls euch mal jemand eine Frage zu den pakistanischen Stromerzeugerpreisen stellt, hier habt ihr die Antwort: Heizölverstromung am teuersten, Atomstrom am günstigsten

BdT Nr.16: Der physikalische Ölmarkt und die Nachfrage nach echten Fässern (Kalenderspreiz Feb23 zu Mar23) ist weiterhin schwach und wir bewegen uns nur im ganz leichten Backwardationbereich. Der Nachfrageturbo der Kinermänner und eine potentiell abgewendete Rezession bei den Fettbürgern scheinen noch nicht so richtig zu zünden

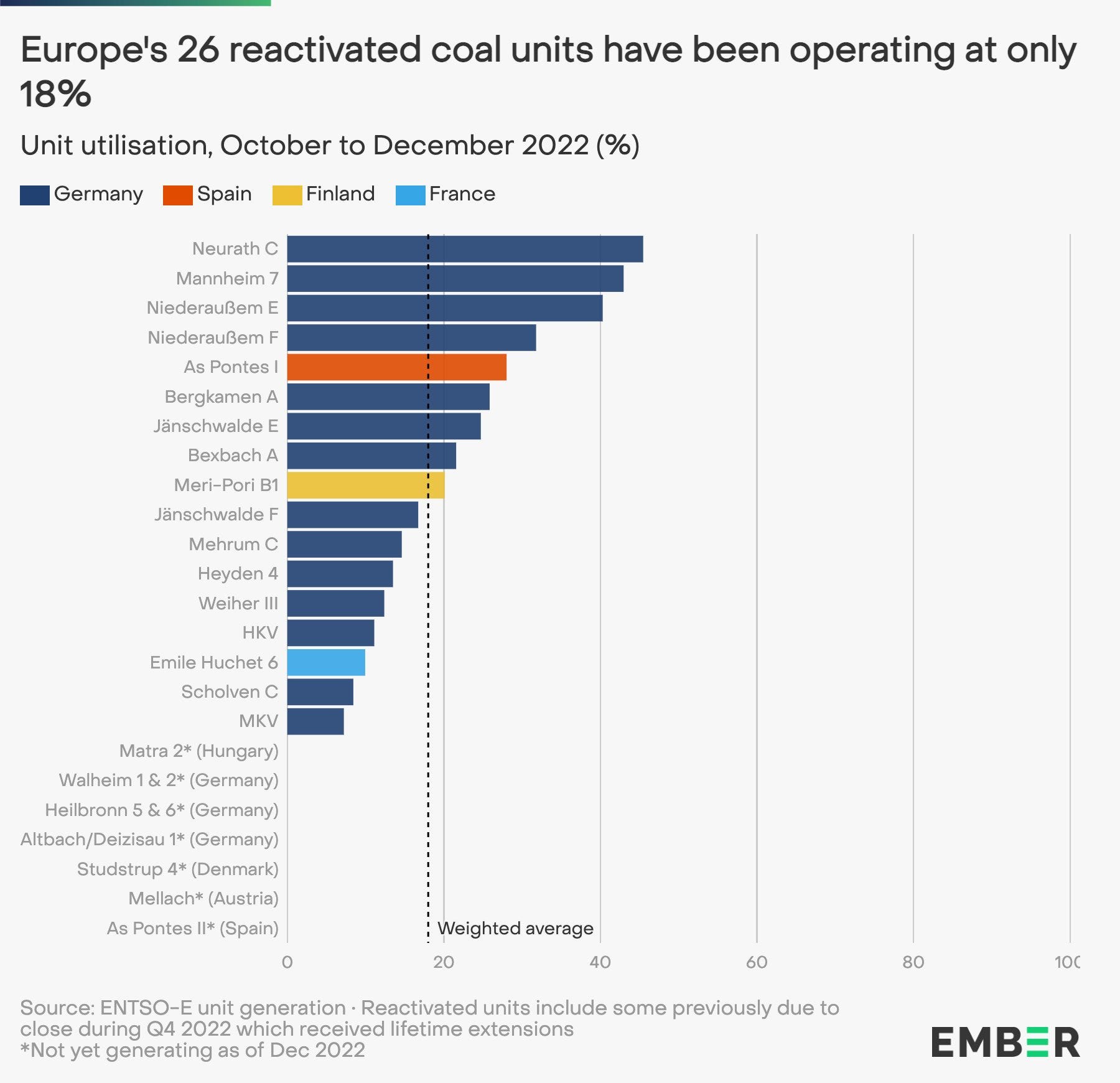

BdT Nr.17: Die als Puffer neu wieder in Betrieb genommenen Kohlekraftwerke in Europa wurden kaum genutzt und waren nur zu 18% ausgelastet und auch insgesamt geht die Kohlevertrömung wieder zurück. Dave Jones: The EU coal bounce is dead. - fröhliche Klimageräusche, traurige Kohleinvestorgeräusche (und ich glaube EMBER ist eine ordentliche Lobbyismusbude) 🏭

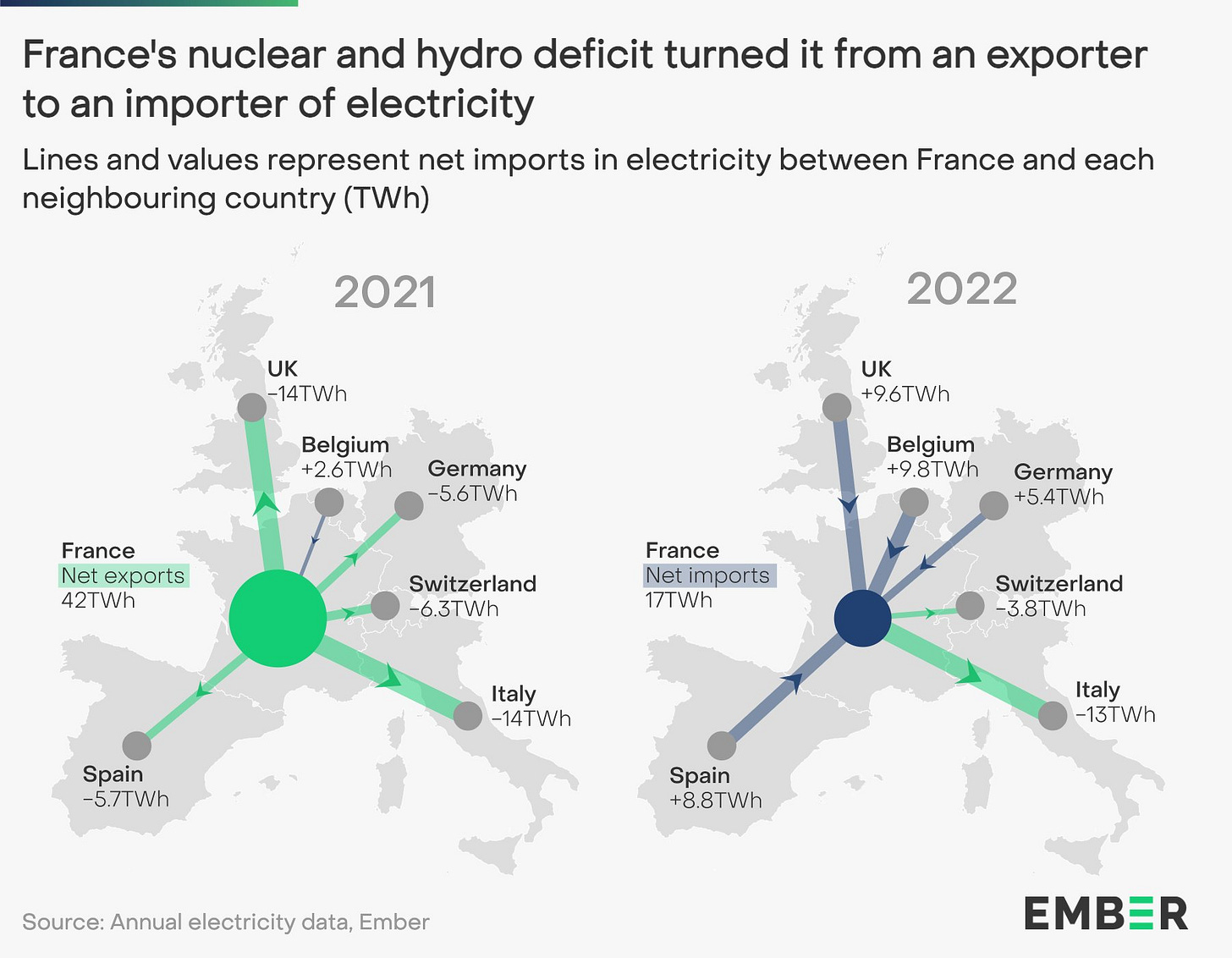

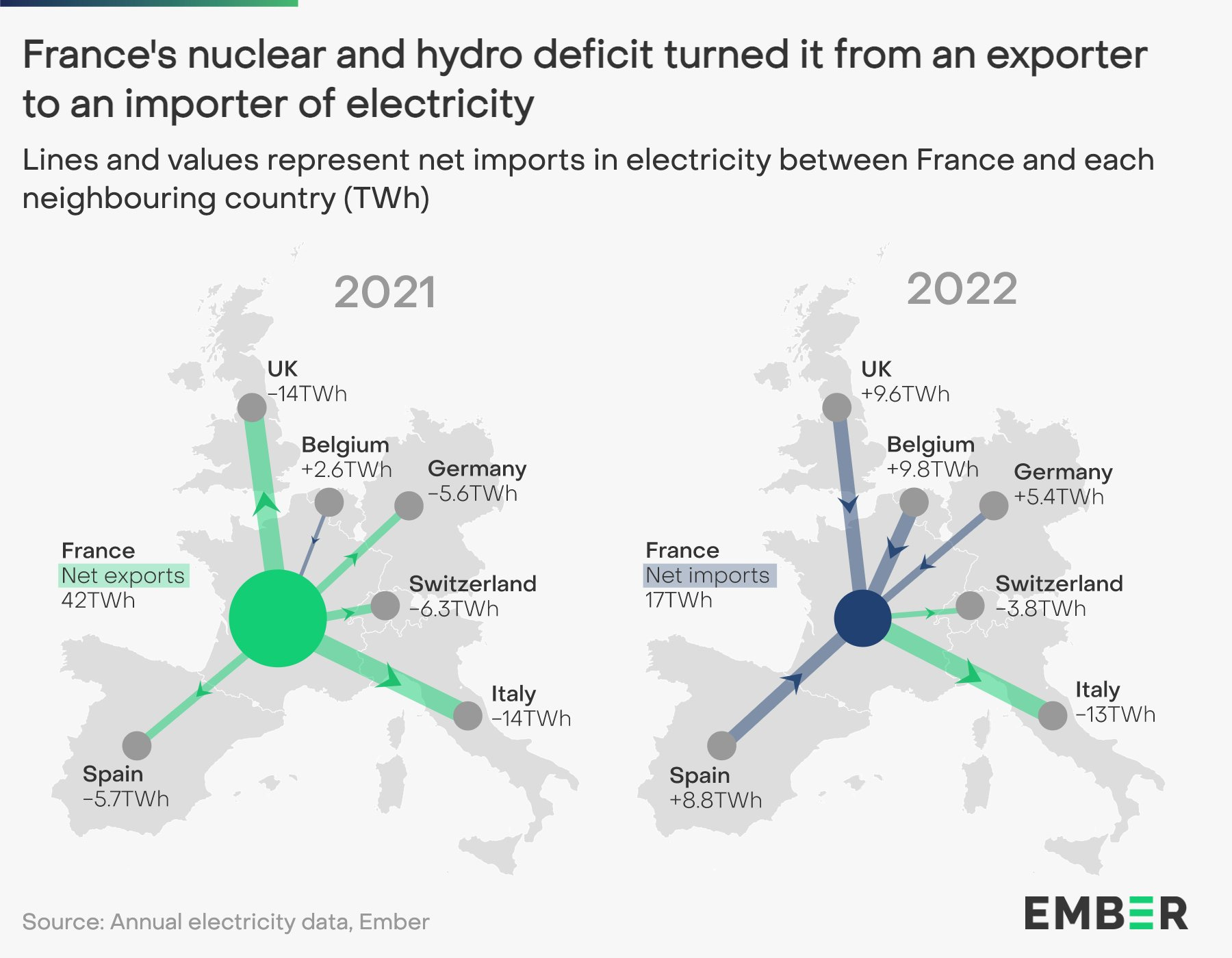

BdT Nr.18: Och Frankreich - die zur Schau gestellte Unfähigkeit im Betreiben von AKWs, obwohl man bei unseren Nachbarn damit doch eigentlich langjährige Erfahrungen hat ☢

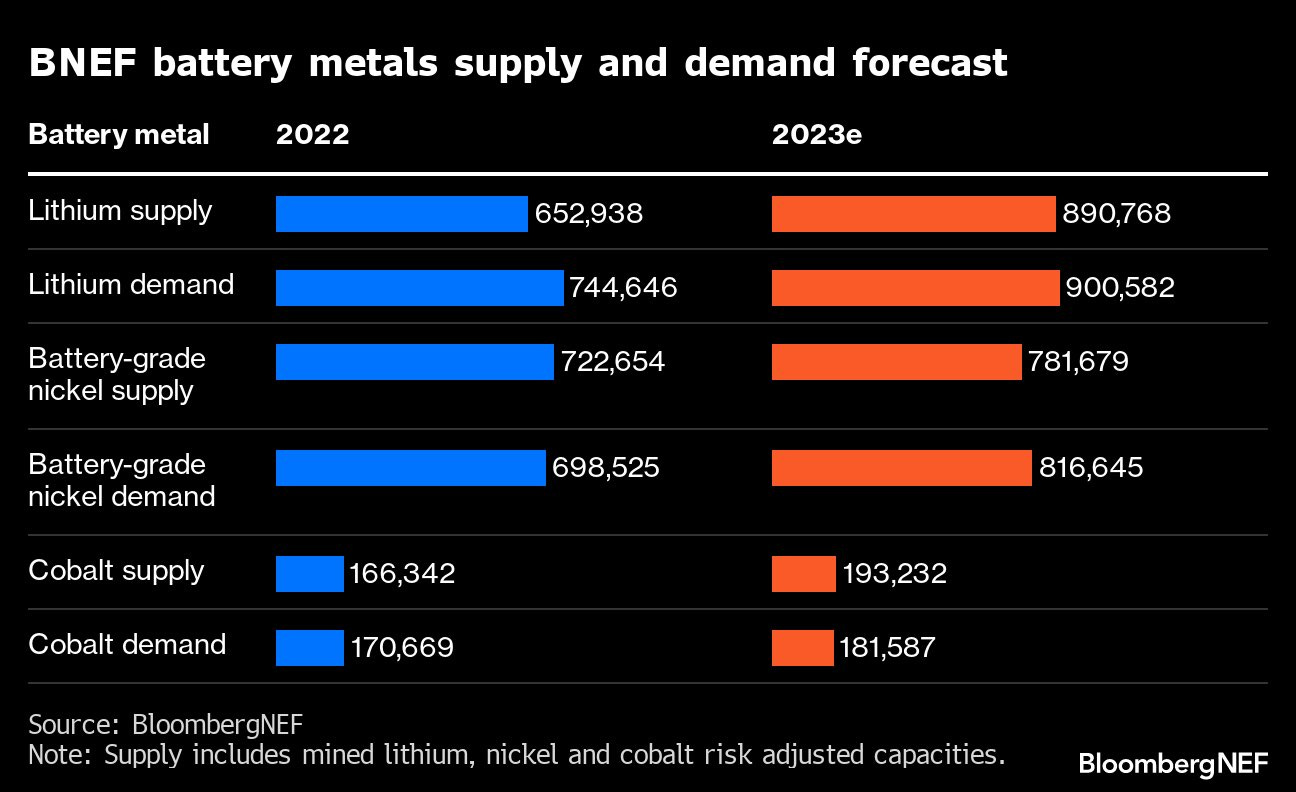

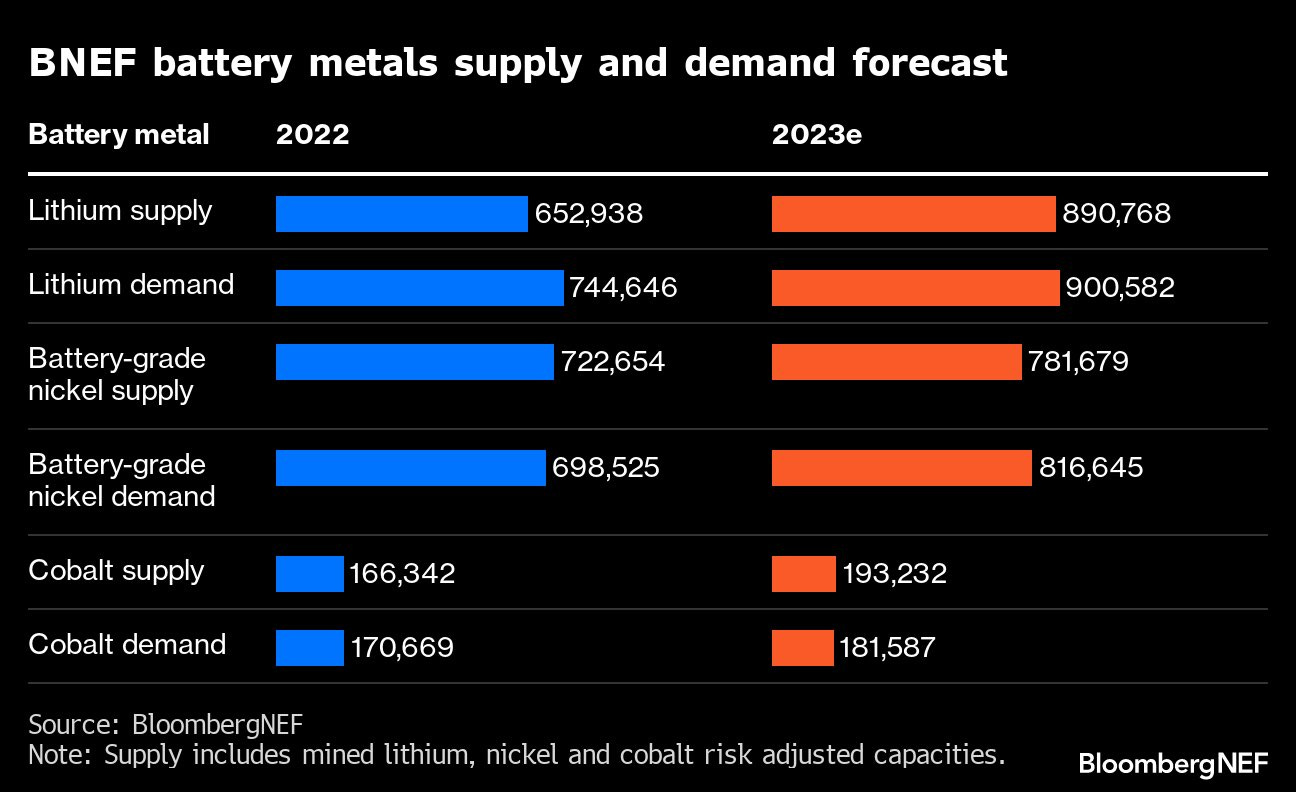

BdT Nr.19: Die Entwicklung von Angebot und Nachfrage für verschiedene, relevante Metalle zur Herstellung von Akkus etwa für Elektrofahrzeuge. In 2023 könnten Kobalt und Nickel eine Überversorgung haben, während es bei Lithium weiterhin eine Förderlücke gibt

Allgemeines, Vermischts & Austhemen:

BdT Nr.20: Tech vs. Energie - selbst mit dem guten Jahr für Ölstöckern liegen die modernen Technologiebumsbuden auf 10J-Sicht weiter deutlich vorne

BdT Nr.21: Ausländische Investoren haben bis zur Mitte der Coronazeit Rekordsummen in den indischen Aktienmarkt gesteckt. Mittlerweile ist die Beliebtheit des Subkontinents aber wieder deutlich zurück gegangen - inklusive Adani-Effekt

BdT Nr.22: Ein bisschen Betrug ist doch gar nicht so schlimm, oder? Die Adani-Gruppe arbeitet trotzdem weiter an der Halbierung ihres Marktwertes im Vergleich zum Herbst

BdT Nr.23: Der 🐘-2000 (IWM) ist von den großen, fettbürgerischen Indizes am nächsten am Brechgleich auf Jahressicht. Ich habe ihn heute ganz frisch verkauft um mehr Dividendenwachstumsperlen ins Messifolio zu legen 😶

BdT Nr.24: Halbausthema: Schatz, unser Kind macht die Sparquote kaputtt - vor allem für fettbürgerische Ostküstler

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}