Makrobilderbuch 2023-01-24

Wirtschaftslage, Verbraucherstimmung, Immobilienmarkt, Energierohstoffe, Inflation, Geldpolitik, Währungen und Vermischtes

🌎🏦📰🖌🖼 Die heutige Ausgabe des tastaturschen Makro- und Weltgemengelage-Bilderbuchs wird Ihnen präsentiert von Metzgerei Baringer in Eschweiler - wir mögen Hasenpfeffer, Bärchenwurst und Pferde

Wirtschaftslage, Marktstimmung, Immobilien & Arbeitsmarkt

BdT Nr.1: Der Purchasing Manager Index in Europa hellt sich im Blick nach vorne weiter auf und die Industrieproduktion ist nahe ihres Allzeithochs

BdT Nr.2: Der Markt glaubt an eine Wiederauferstehung der Kinermännernation zum Ende der 0-COVID-Politik mit den stärksten Geldzuflüssen seit Ausbruch der Coronakrise

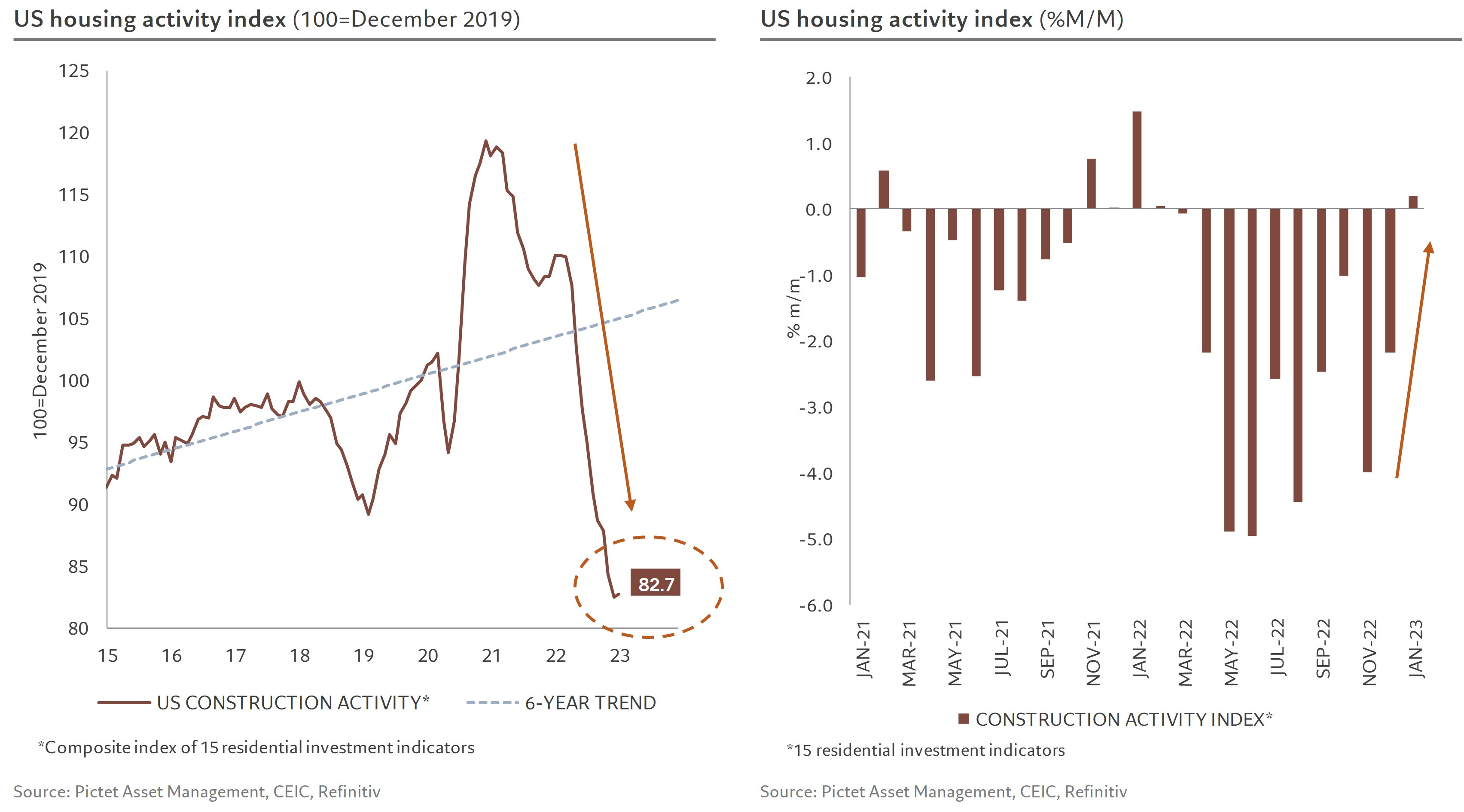

BdT Nr.3: Zum ersten mal seit 12 Monaten verschlechtert sich ein Kombinationsindikator zur Lage des fettbürgerischen Immobilinmarktes nicht mehr. Klippensprung gestoppt oder nur kurze Verschnaufpause auf dem Weg nach unten? 🏘

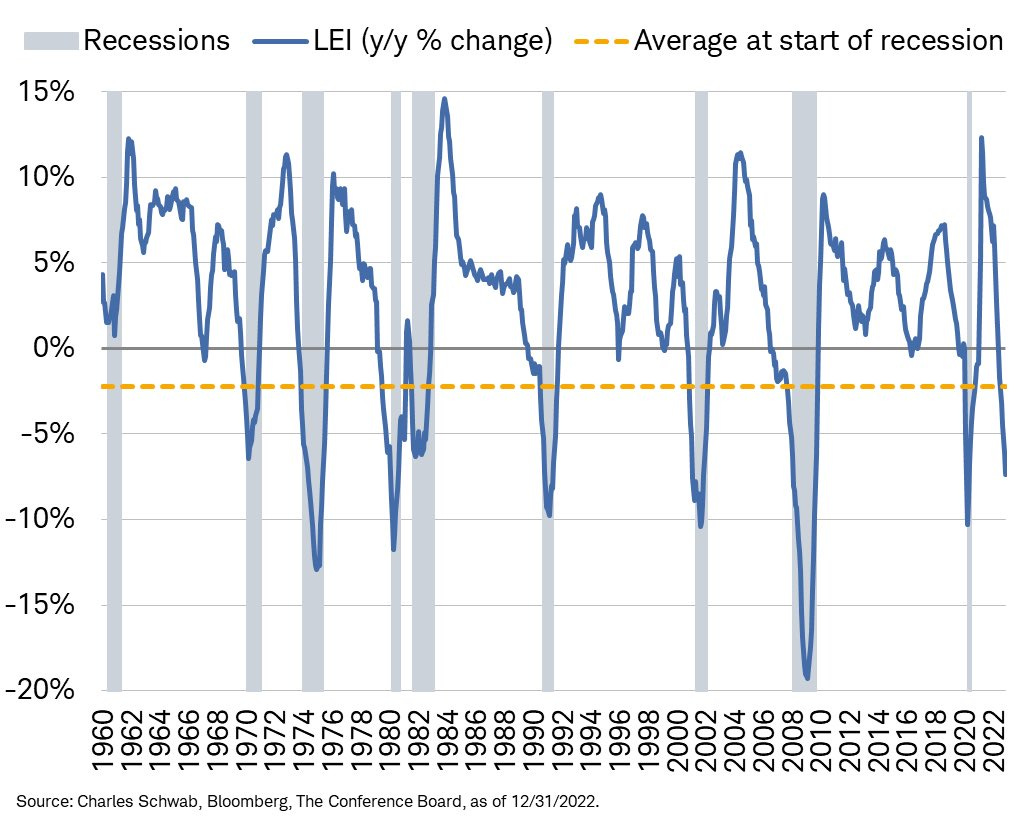

BdT Nr.4: Haben wir noch eine Rezession? Eine noch? Keine mehr? Doch! Wenn es nach dem Confernence Board Leading Economic Index (LEI) geht steht uns demnächst eine bevor

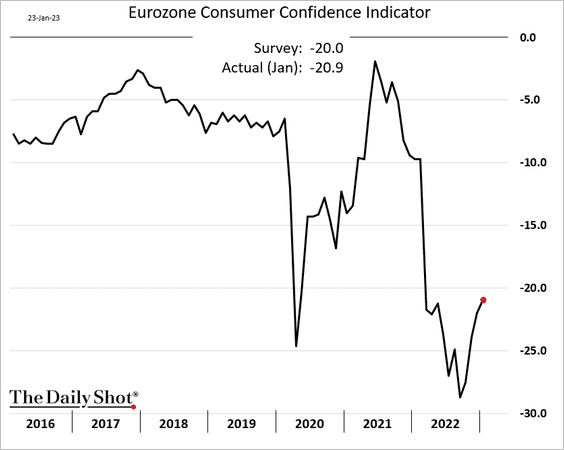

BdT Nr.5: Das Konsumklima in der Eurozone erholt sich wieder etwas vom Tief in Q3/Q4 2022

BdT Nr.6: Die Aussichten auf das Wirtschaftswachstum in 2023 wurden in einigen Weltregionen während der letzten 60 Tage erfeurlicherweise ganz ordentlich nach oben korrigiert. Ganz vorne liegt Kiner (hust) gefolgt von GutAltEuropa

Geldpolitik, Inflation, Anleihen & Währungen:

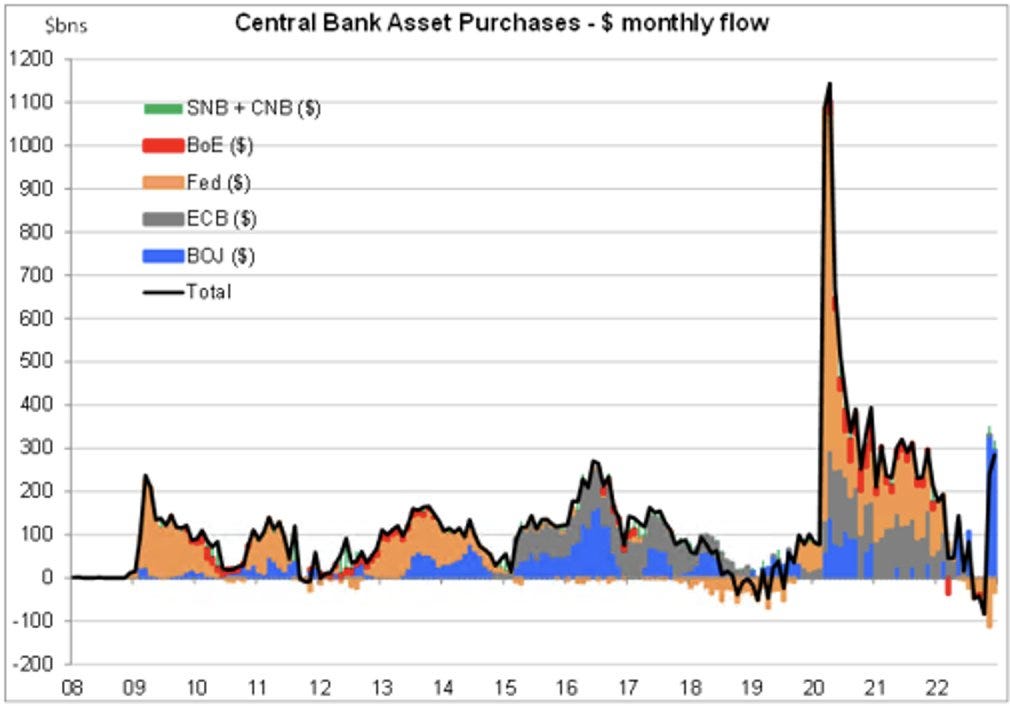

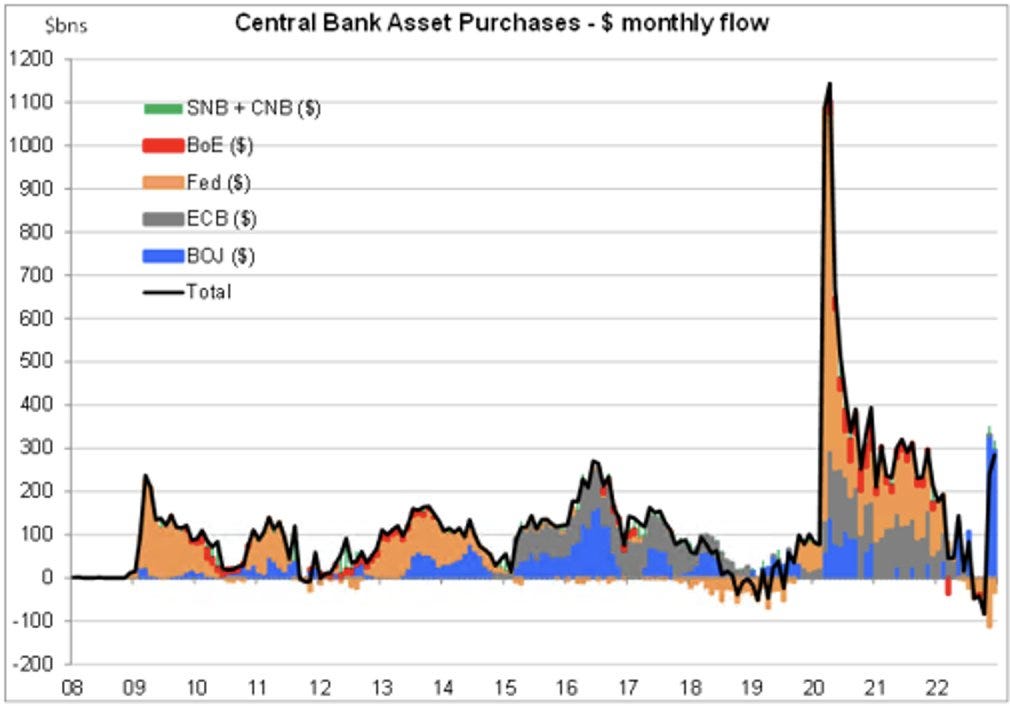

BdT Nr.7: Der Gelddrucker bei den Japanern macht brrr und kehrt global gesehen das kurzfristige QT wieder in QE um

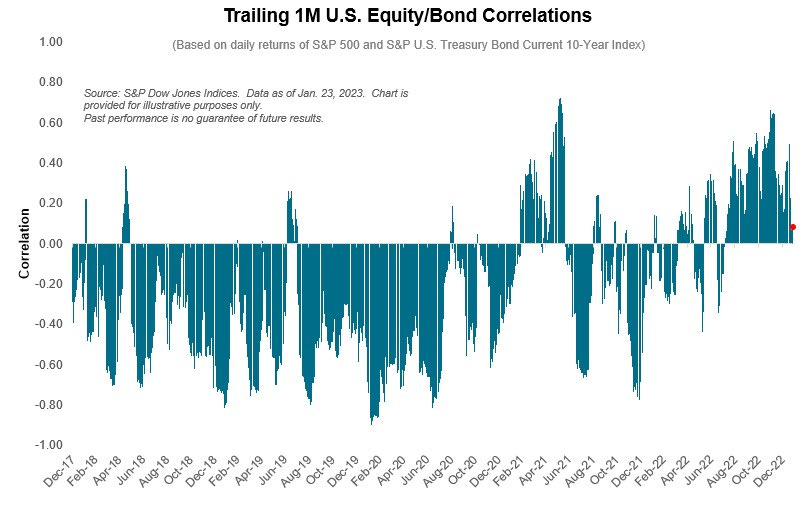

BdT Nr.8: Die starke, positive Korrelation zwischen Aktien und Anleihen die uns fast durch das gesamte Jahr 2022 begleitet hat scheint sich deutlich abzuschwächen. Hoffnium für die LETF-Heckenbesitzer

BdT Nr.9: Ein Blick auf die aktuelle, relative Talerschwäche. Die fettbürgerische Währung hat in den letzten Wochen ordentlich verloren, hält sich aber noch deutlich besser als zu den (Klein)Krisen 2008, 2011 und 2018

BdT Nr.10: Ein Blick auf die Subkomponenten der Inflationsrate von 9,2% YoY im Euroraum - besonders Lebensmittel und Energie lassen in ihrem Beitrag deutlich nach

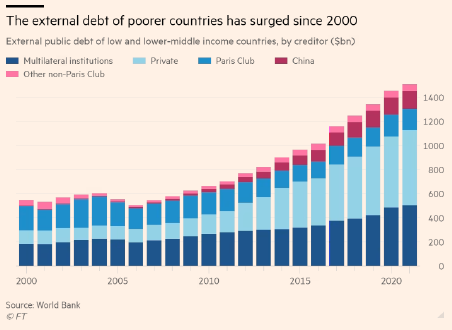

BdT Nr.11: Die Schulden der armen Länder nehmen immer weiter zu, wobei die Mehrheit weiterhin von Privatinvestoren und den westlichen Staaten des Pariser Clubs getragen wird. Kiner trotz zunehmenden Einflusses momentan eher in dritter Reihe

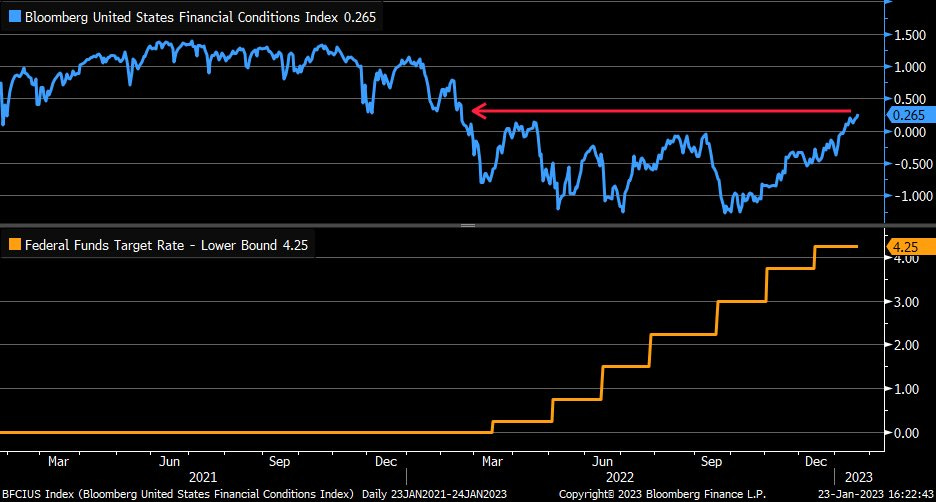

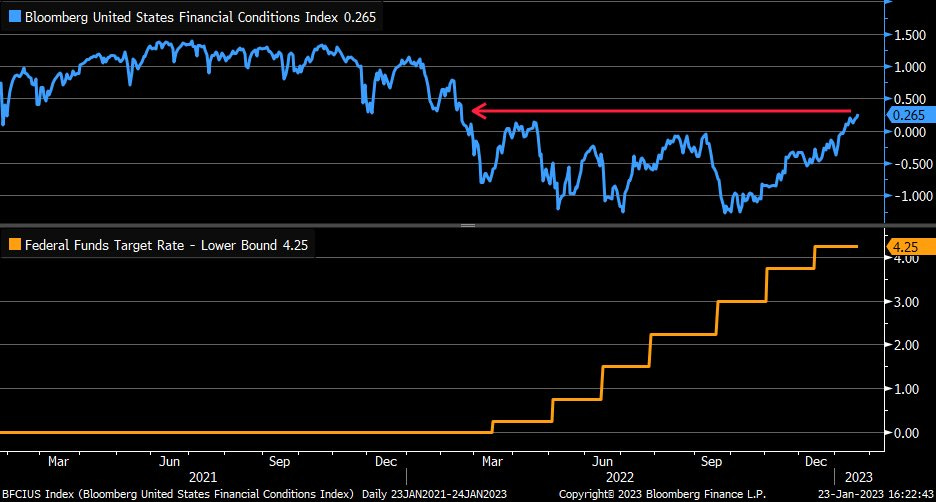

BdT Nr.12: Ich sehe was, was du nicht siehst - das denkt sich offenbar der Financial Conditions Index als Maß für die leichte Verfügbarkeit von frischen Geldern. Dieser steht jetzt am gleichen Wert wie im Februar 2022. Der Unterschied: 0,00% untere Leizzinsgrenze zu 4,25% 🤡

Rohstoffe & Energie:

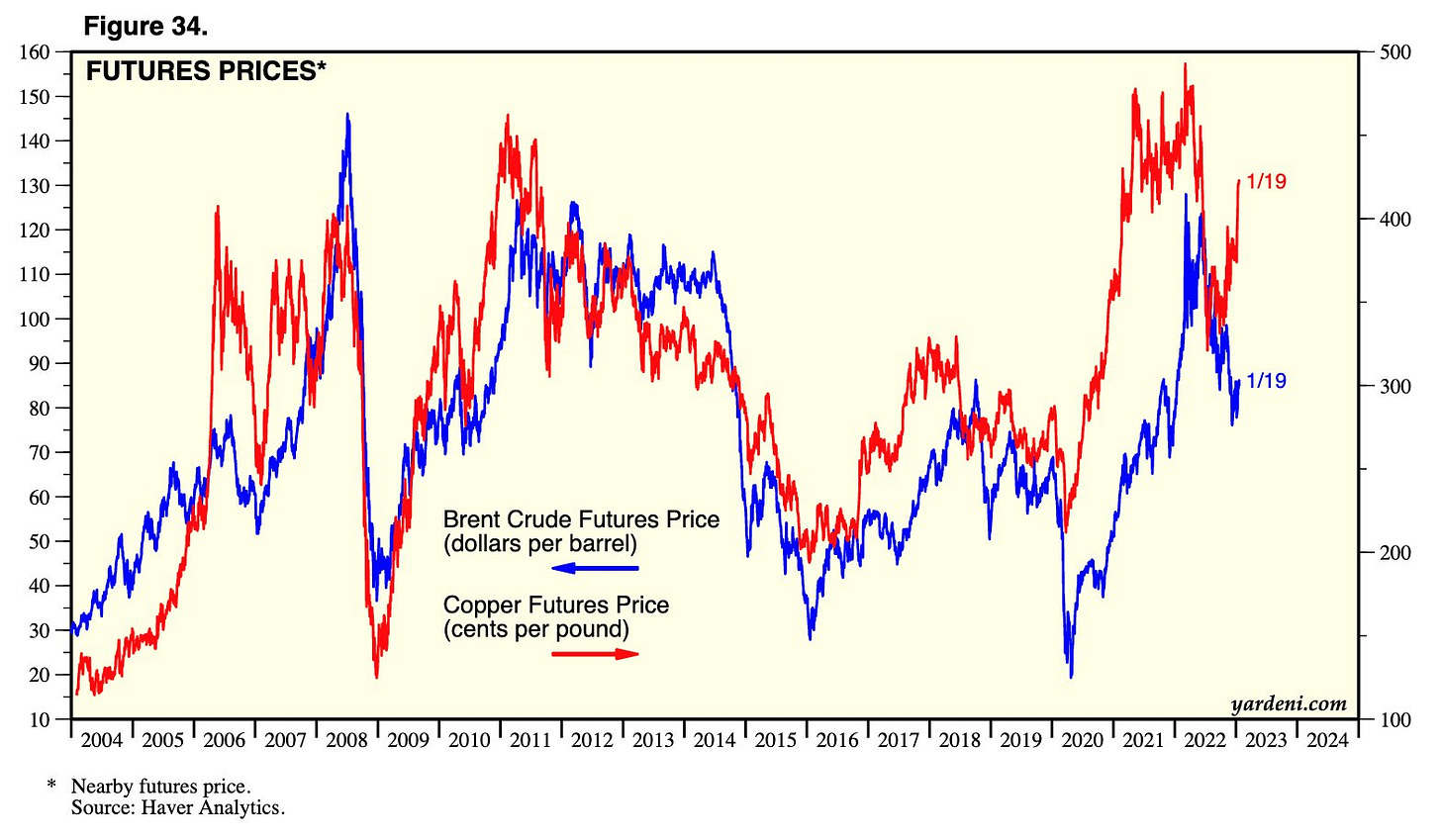

BdT Nr.13: Dr,Kupfer vs. Rohöl als Indikator für die Weltwirtschaft laufen gerade auseinander - mal sehen wer recht behält

BdT Nr.14: Die Dieselqexporte bei den Kinermännern legen wieder etwas zu und entspannen so die globale Versorgungslage

BdT Nr.15: Brent Rohöl ist über den gesamten Betrachtungszeitraum der Zukünfte bis 2029 wieder im Backwardationbereich angekommen, wenn auch deutlich schwächer als zu den Hochzeiten des engen Ölmarktes

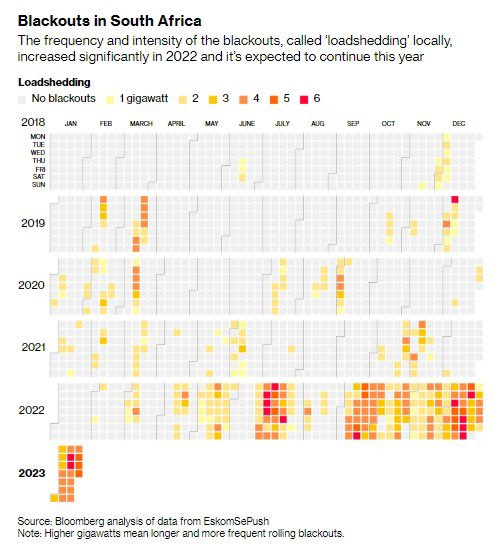

BdT Nr.16: STromversorgung in Südafrika war in 2022 ordentlich fik und ist in den bisherigen Wochen von 2023 noch fiker - da will sich wohl jemand einen Kampf mit Pakistan um die beeindruckendsten Braunaus und Schwarzause liefern 🔌

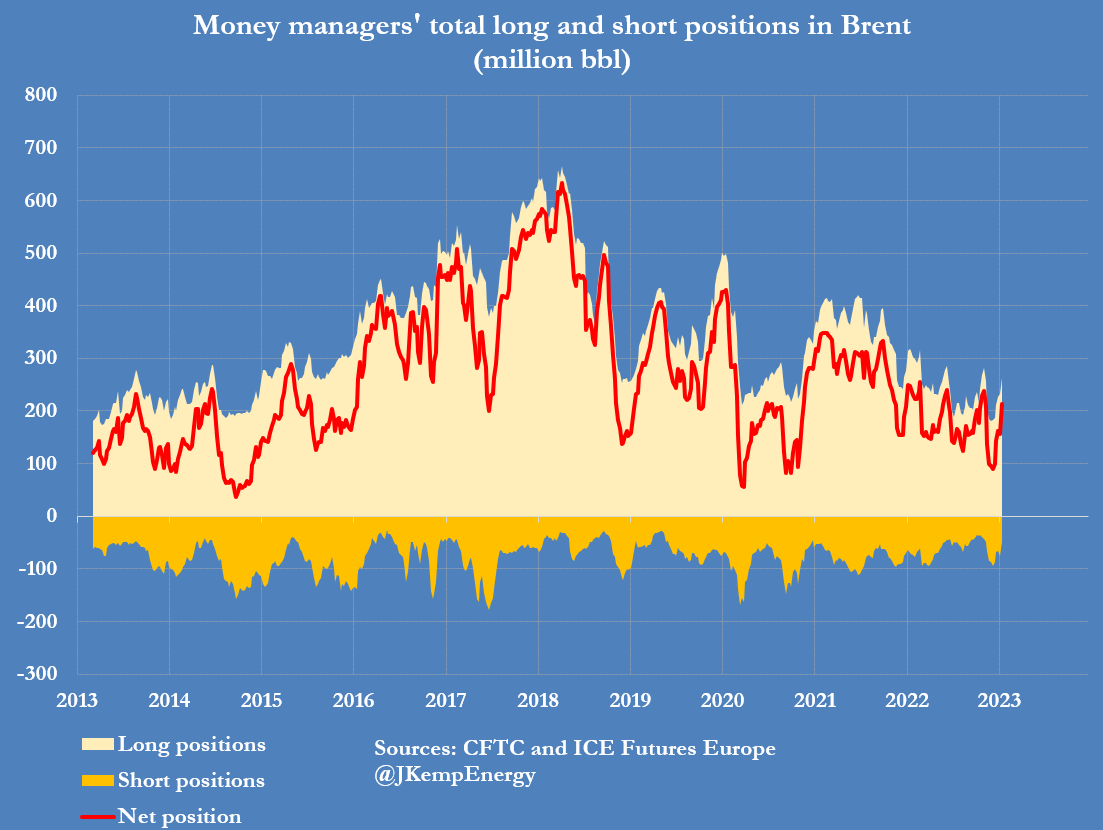

BdT Nr.17: Hecken und Geldmanager haben ihre Liebe für Rohöllanghosen wiederentdeckt und die Positionierung wurde in den letzten Wochen wieder deutlich stierischer

BdT Nr.18: LNG-Importe in Europa machen brrrr und erreic hen im Dezember 2022 einen neuen Rekordwert. Besonders groß ist die Zunahme im Vergleich zum Vormonat für die Herkunftsregion Afrika 🪔

BdT Nr.19: Italien ist interessanterweise weitgehend unbeschadet durch die Energiekrise gekommen und konnte russische Importe von Erdgas im Gegensatz zu Deutschland zu 100% ausgleichen

Allgemeines, Vermischts & Austhemen:

BdT Nr.20: Ein Blick auf die Subsektoren des Spions und ihre aktuellen überkauft/überverkauft Raten

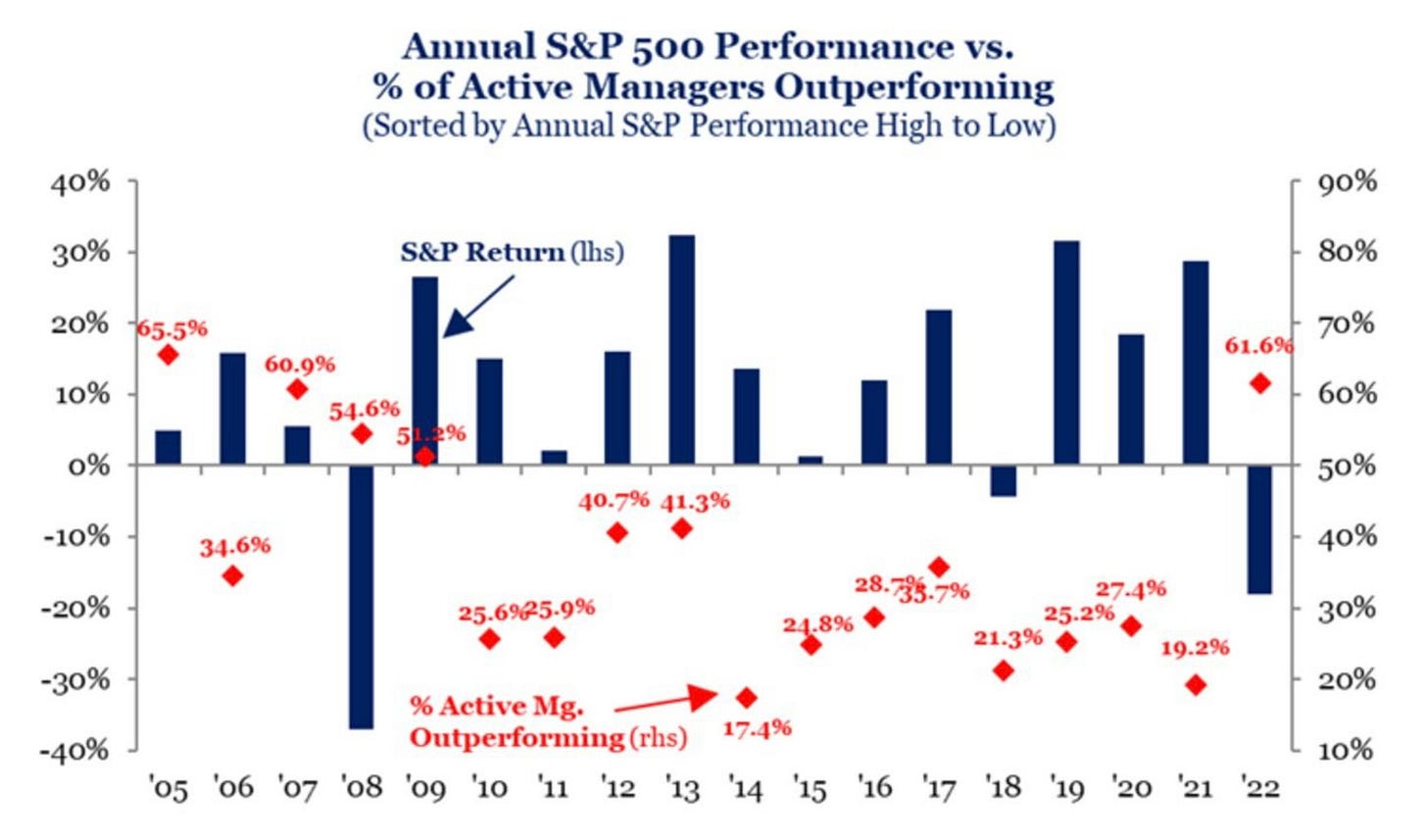

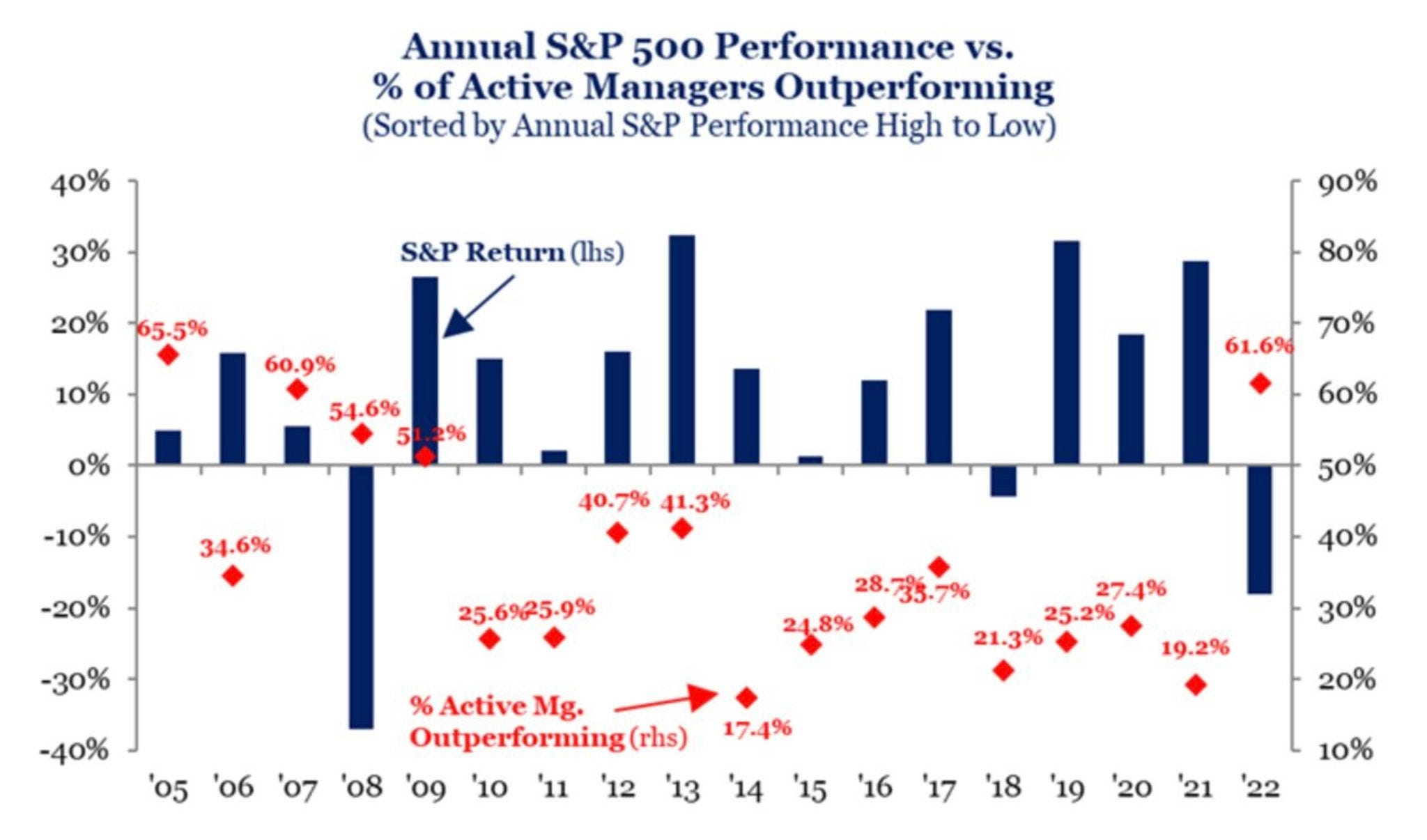

BdT Nr.21: Niemand schlägt langfristig den Markt? Aber zumindest in diesem Jahr haben sich die aktiven Stöckermanager mal wieder deutlich leichter getan

BdT Nr.22: Ich wusste doch schon immer, dass Tesla ganz tief drin ein Maimaistock ist - Kommentar von Danielle DiMArtino Booth dazu

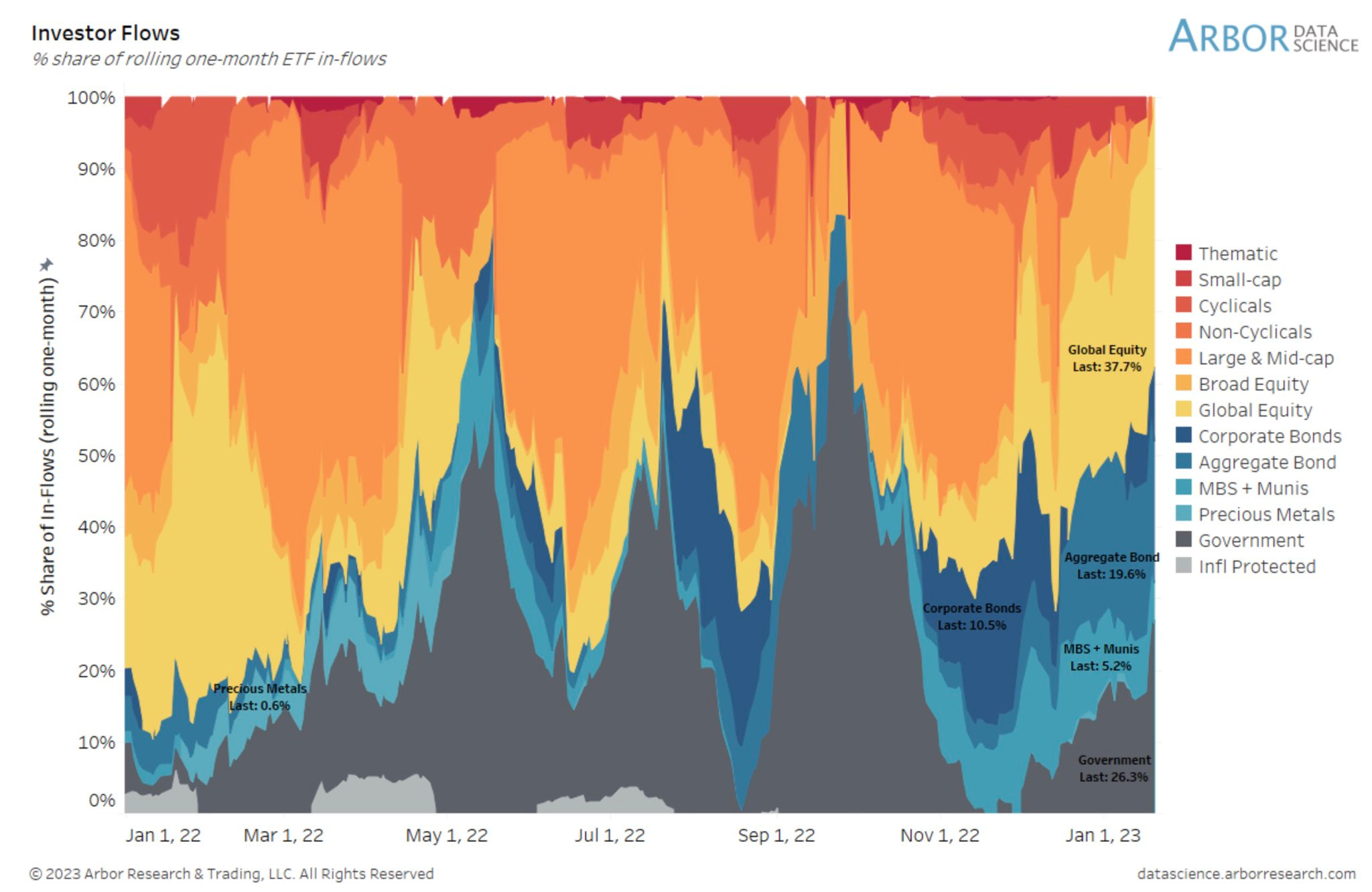

BdT Nr.23: Wohin ist das Geld in den ersten Wochen des Jahres 2023 geflossen? Trotz des starken Marktes waren fettbürgerische Aktien unbeliebt, stattdessen ist Kapital in internationale Aktien und Anleihen gewandert

BdT Nr.24: Zum Abschluss mal wieder der bekannte Blick auf die Zeichenherunter-Diagramme der großen Sieben - geht doch überall recht konstant aufwärts. War das etwa der Boden? 🤡

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}