Makrobilderbuch 2022-12-16

Wirtschaftslage, Marktstimmung Inflation, Geldpolitik, Agrargüter und Energie

🌎🏦📰🖌🖼 Das heutige Wochenendanfangsaufgabe des tastaturschen Makro- und Weltgemengelage-Bilderbuchs wird Ihnen präsentiert von Bergwerkgesellschaft Oberes Erzgebirge - egal ob Natriumchlorid für die richtige Salzigkeit im MSW-Täglichen und bei Spendendiskussionen oder Natriumchlorit für die Desinfektion ihres Regenwassers (Spartipp!) oder die Herstellung von blütemweisem Papier - wir holen für Sie immer das richtige Salz aus der Erde.

Wirtschaftslage, Marktstimmung, Immobilien & Arbeitsmarkt

BdT Nr.1: Vorhersage der Wntwicklung der Arveitslosenraten in den nächsten 24 Monaten durch verschiedene Zentralbanken, die Bank der Teetrinkernation erwartet die stärkste Veränderung nach oben

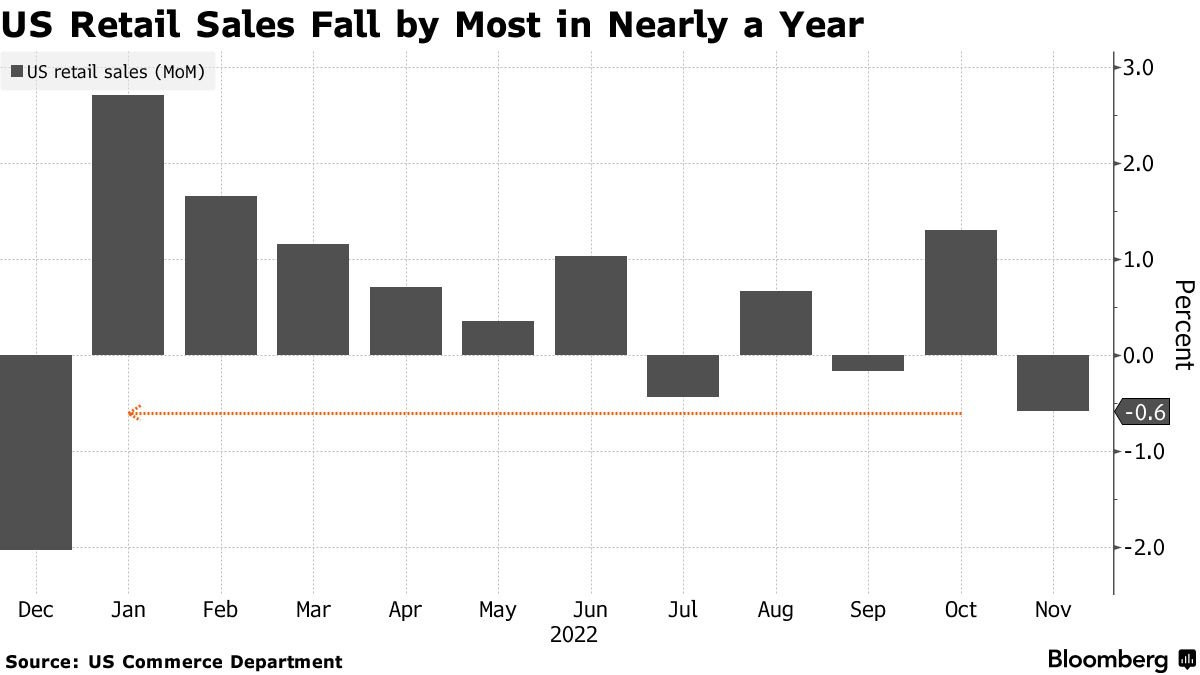

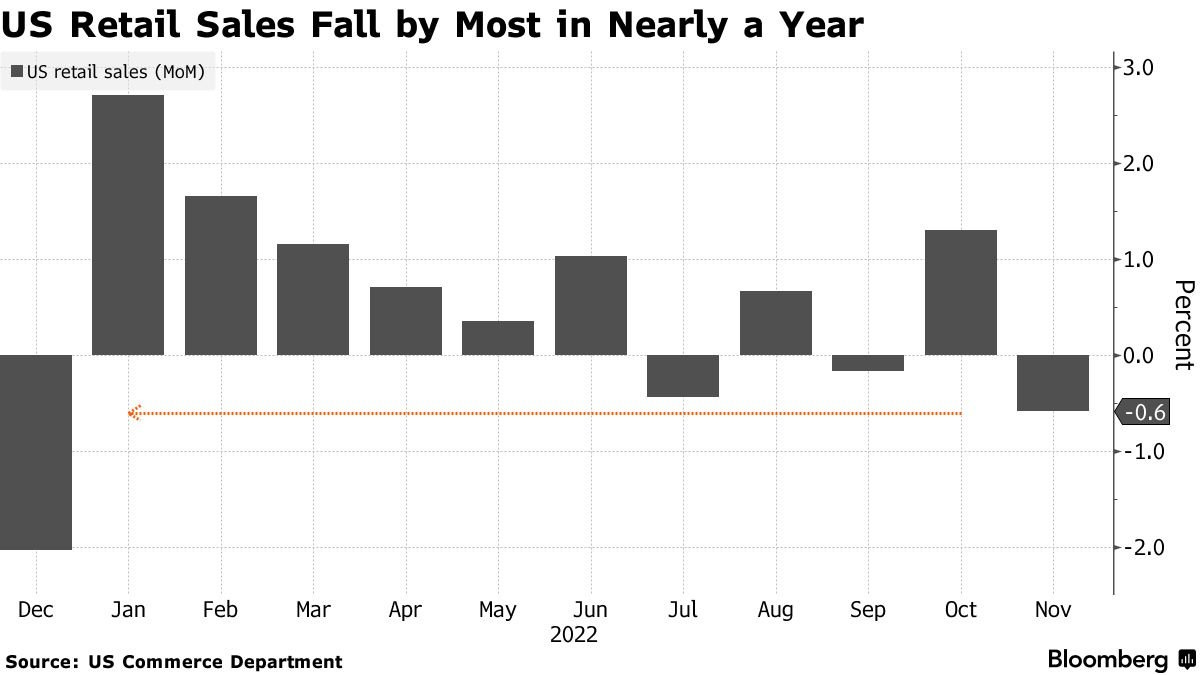

BdT Nr.2: Einer der Mitgründe (neben der Arbeitsmarktzahlen und natürlich Jeremias) für die schlechte Stimmung diese Woche - die Verkaufszahlen im Einzelhandel weisen ihre schlechteste Entwicklung der letzten 11 Monate auf

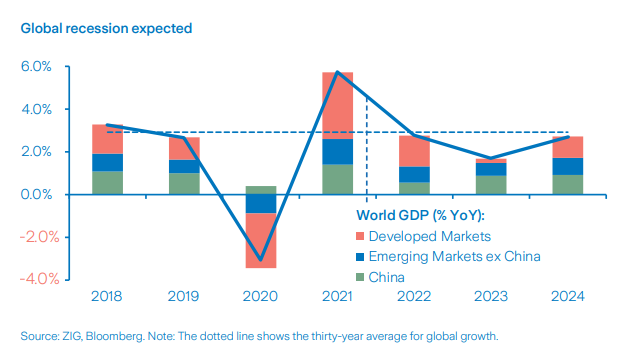

BdT Nr.3: Ein Blick auf die Wirtschaftsleistungentwicklungserwartung auf globaler Bühne - mal sehen ob wir 2023 an einer weltweit betrachteten Rezession vorbeischrammen

BdT Nr.4: Die Entwicklung der Industrieproduktion bei den Fettbürgern musste nach unten korrigiert werden, der Verlauf der Entwicklung erinnert Jeffrey P. Snider an 2007/2008

BdT Nr.5: Deutsche Chemieindustrie macht rrrbbbbb. Während die der Import noch recht stabil ist bricht die Produktion im Inland ein. Bei den Verbrauchern scheint man also lieber auf (günstige) Produkte aus dem Ausland zurückzugreifen

Geldpolitik, Inflation, Anleihen & Währungen:

BdT Nr.6: Der Spreiz zwischen deutschen und italienischen Staatsanleihen hat mit der Zinsentscheidung der EZB diese Woche wieder deutlich zugenommen - preist vermutlich ein steigenden Zahlungsausfall / Pleiterisiko der Pasta- und Pizzamachernation ein

BdT Nr.7: Die Inflationsvorhersagen der EZB für den Euroraum - erst ab 2025 erwartet man wieder eine Rückkehr zur Zielrate von 2%. Der Vergleich zwischen EZB-Modell und Realität wird in den nächsten Quartalen entscheidend für die Taubigkeit bzw. Falkischkeit der Geldpolitik von Christine und Co. sein

BdT Nr.8: Nochmal ein Rückblick auf die CPI-Zahlen diese Woche - der Trend geht klar nach unten, die verbleibende MoM-Inflation rührt hauptsächlich von den klebrigen Bestandteilen Miete und Dienstleistungen. am 14.12. war. Dazu Robin Brooks am 14.12. mit einer zuversichtlichen Stimmung der FED gegenüber - so kann man sich täuschen: We've been flagging fading US inflation momentum since July, when our generalization indices showed big falls in the breadth of inflation. As a result, we worried about Fed overtightening and called for a dovish pivot. That pivot is now coming just in time.

BdT Nr.9: Oliver Rakau geht davon aus, dass die Vorhersage der EZB zur Inflationserwartung zu pessimistisch ist: Yes there is loads of uncertainty, but it's pretty bold from ECB to see no negative reading at all for energy inflation through the f'cast horizon despite commodities.

BdT Nr.10: Die Banken des Bundesstaatliche Reserve Systems machen erstmals seit Ewigkeiten wieder Miese - verstehe ehrlich gesagt immer noch nicht so ganz, wie die FED in dieser Hinsicht mit ihrem offenbar betriebenen Bankgeschäften tatsächlich funktioniert.

BdT Nr.11: Die Erwartung des Marktes was die Leitzinsentwicklung bis 2024 der G10 Länder/Regionen angeht. Neuseeland auf Platz 1 was den Gipfel angeht, die Fettbürger knapp dahinter - bei letzteren soll es dann aber wenn es nach dem Markt geht auch schneller wieder abwärts gehen als bei anderen Zentralbanken. Japan und die Schweiz liefern sich einen Kampf um den niedrigsten Zinssatz

BdT Nr.12: Der Financial Conditions Index als Indikator, wie leicht es ist an Geld zu kommen / wie restriktiv die Geldmarktpolitik im Moment ist. Während sich bei den Fettbürgern die Situation schon wieder etwas aufhellt sind wir in Europa genauso düster unterwegs wie zum Höhepunkt der Coronakrise und der Schuldenkrise 2011

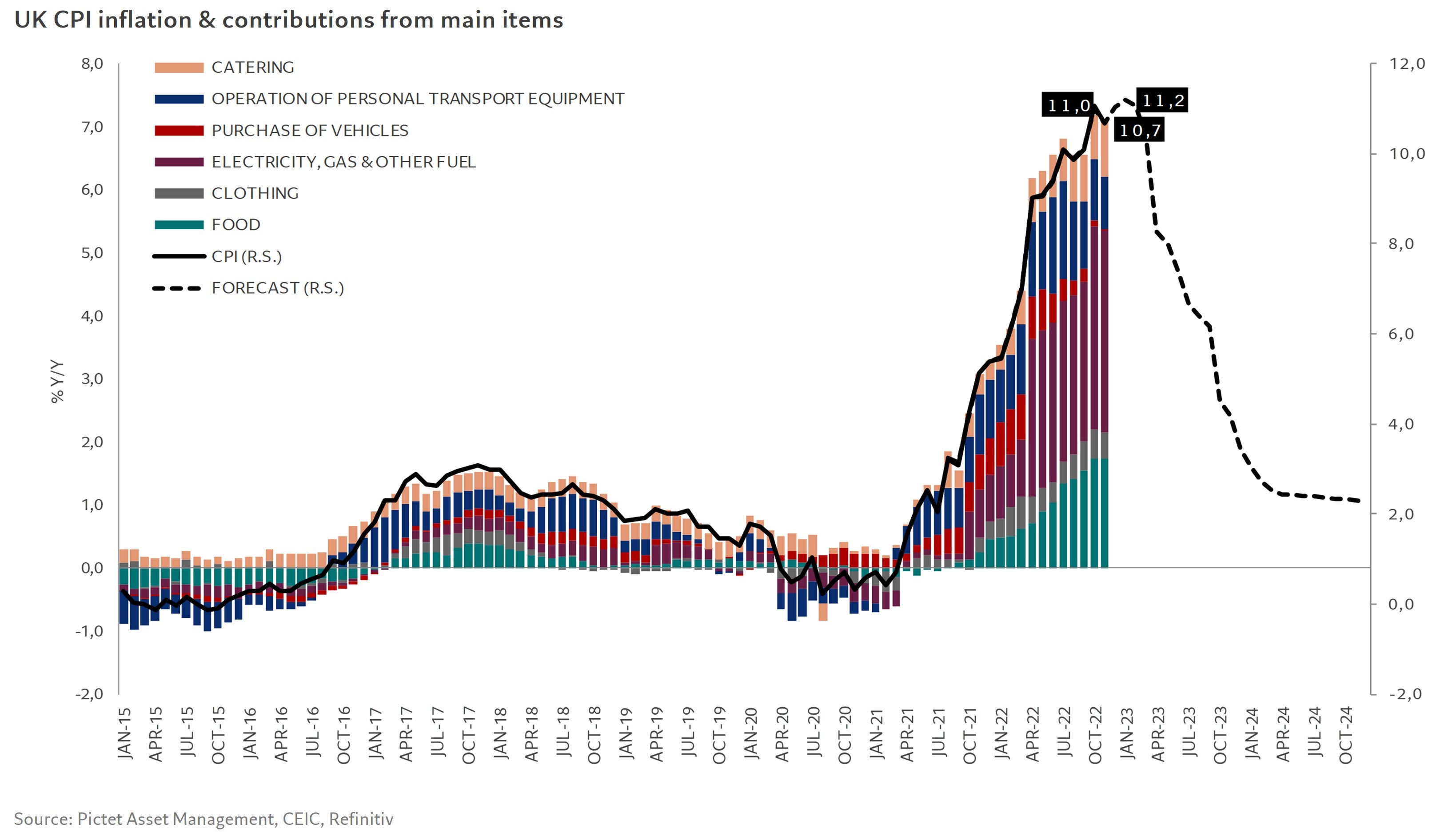

BdT Nr.13: Auch bei den Teetrinkern auf der Insel scheint der Gipfel der Inflation erreicht worden zu sein, die letzten Zahlen lagen schon wieder ein ganzes Stück unter der eigentlichen Vorhersage und kommenden Gesamtgipfelerwartung

Rohstoffe, Agrargüter, Energie:

BdT Nr.14: Der Verlauf des Gasverrauchs in Deutschland - durch die aktuelle Kälte schnellt vor allem die Nutzung durch Haushalte & kleine Unternehmen (HH & SME) nach oben während ver Verbrauch in der Industrie noch deutlich unter den Vorjahreswerten unterwegs ist

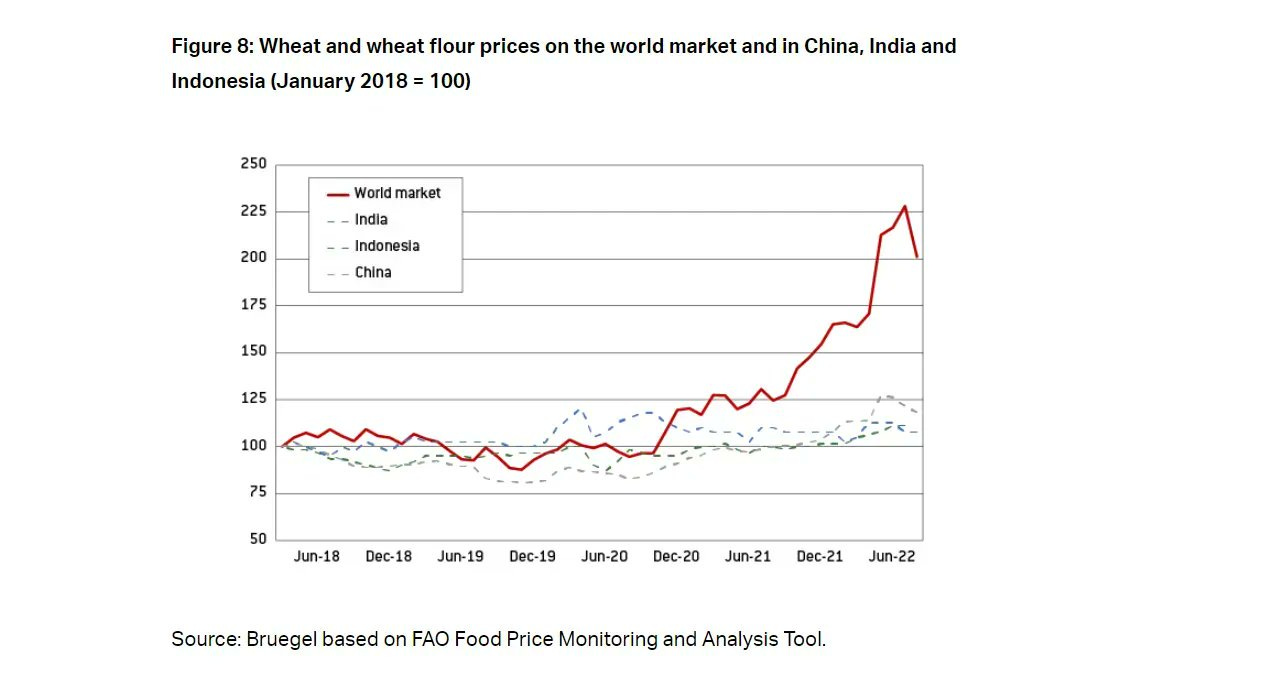

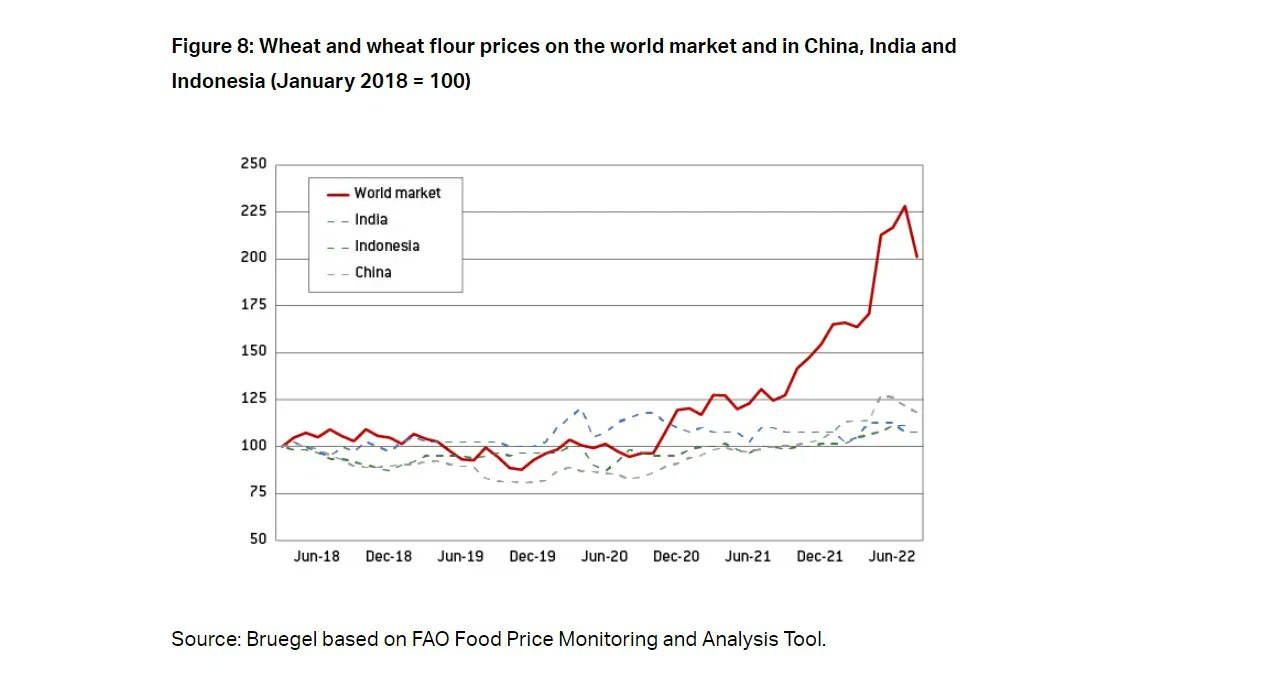

BdT Nr.15: Die Entwicklung des Weizenpreises am Weltmarkt im Vergleich zum Preis in Kiner, Indien und Indonesien. In diesen drei Ländern sind Exportbeschränkungen und staatliche Käufe in Kraft getreten, um die Preise für Agrargüter an heimischen Märkten zu drücken und deckeln

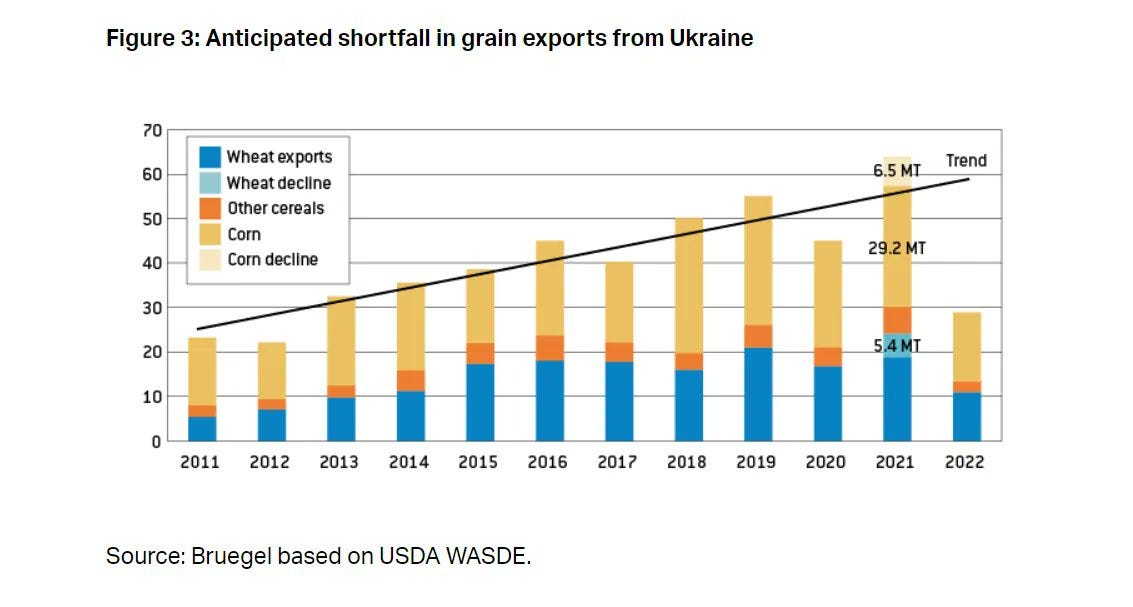

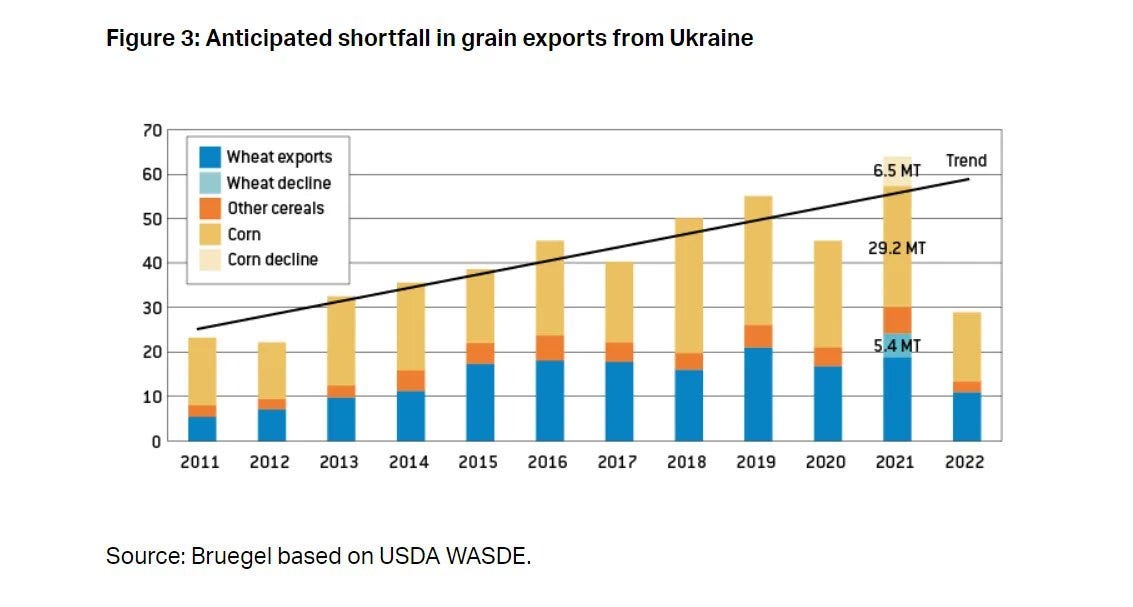

BdT Nr.16: Dazu passend auch der Exporteinbruch aus der Ukraine, es wird mit einer dadurch verursachten Lücke von 41 Millionen Tonnen Getreide am Weltmarkt gerechnet

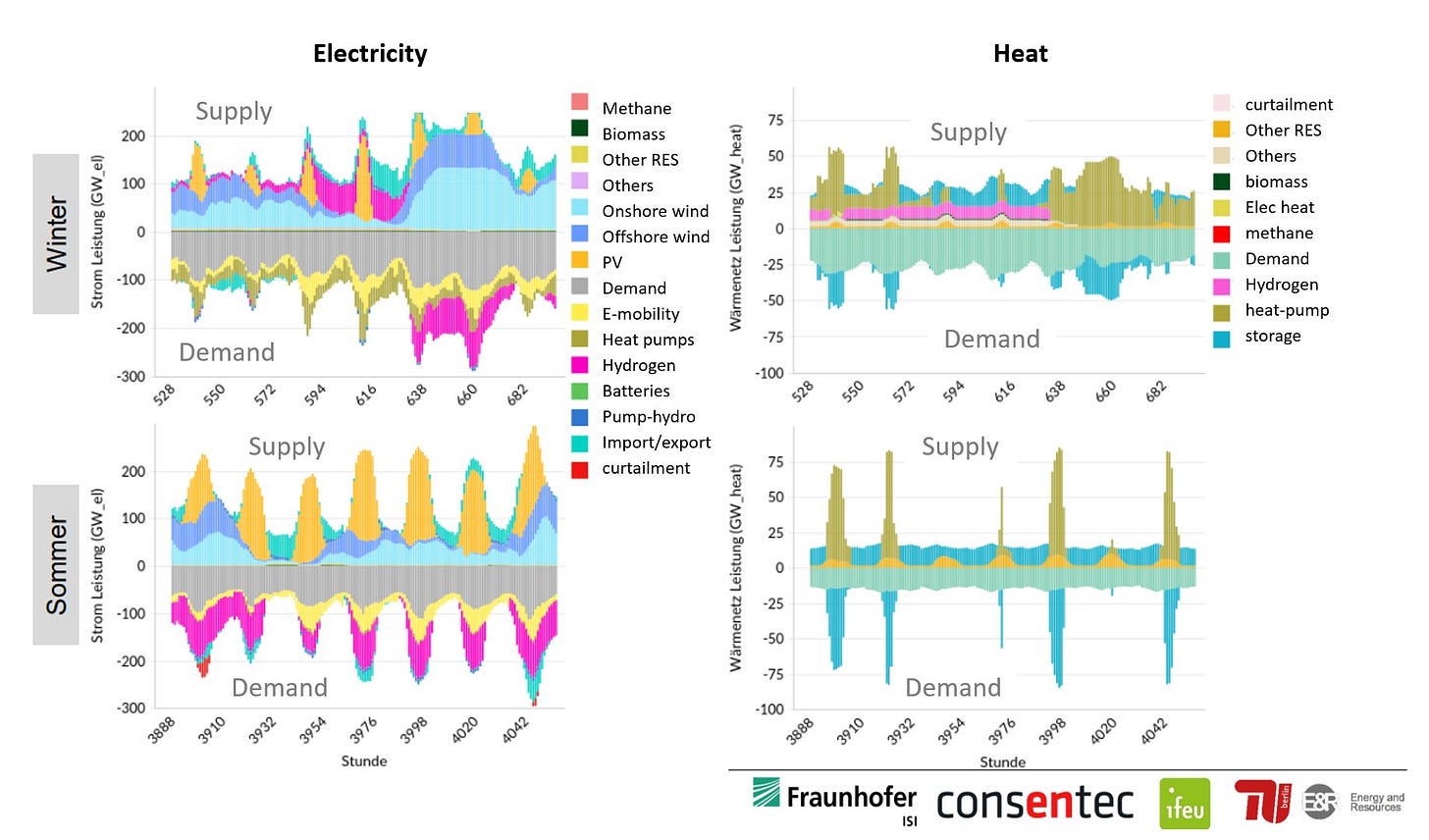

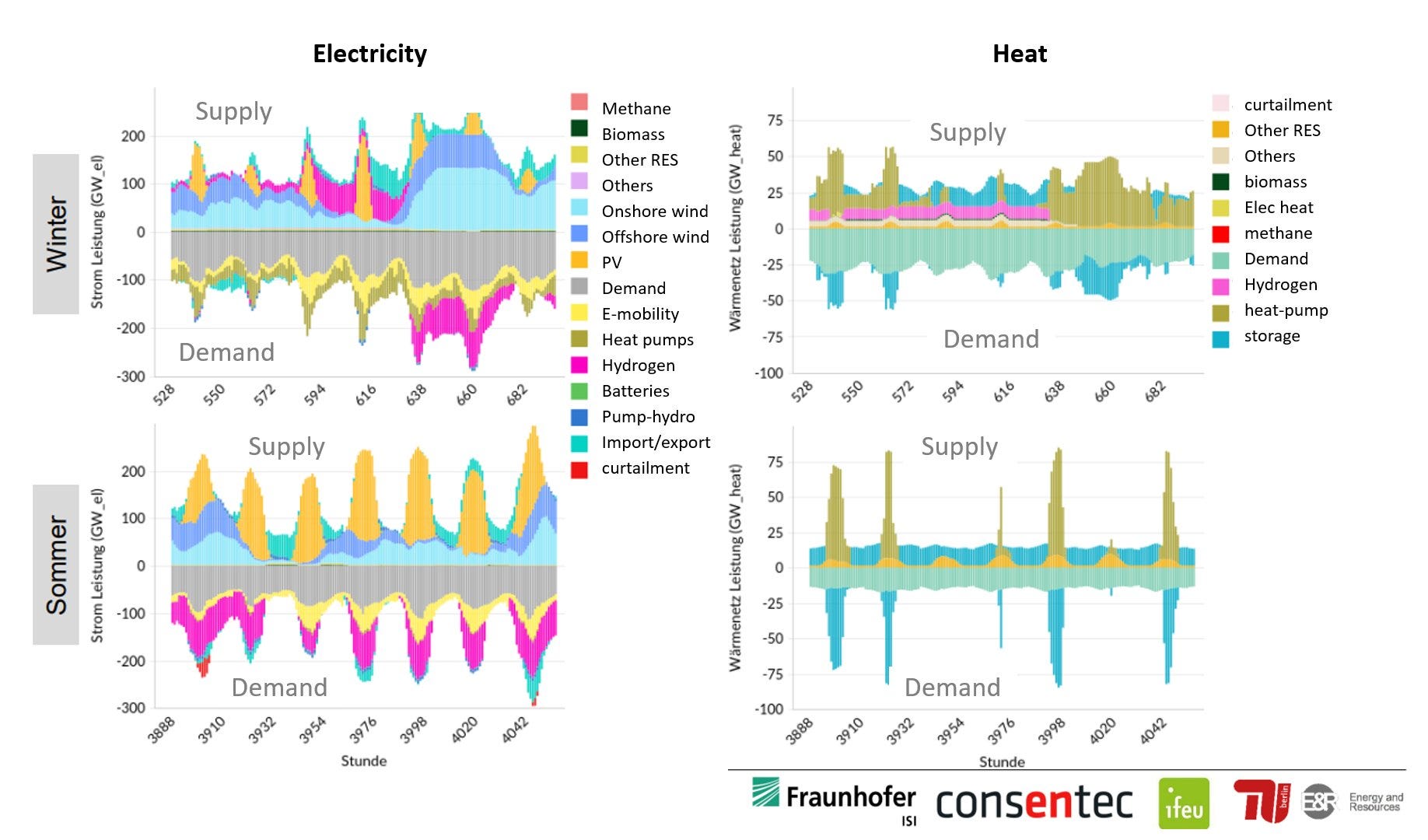

BdT Nr.17: Interessante Zukunftsszenariobetrachtungen des Fraunhofer ISI was die Energiesituation in Deutschland bis ins Jahr 2045 angeht

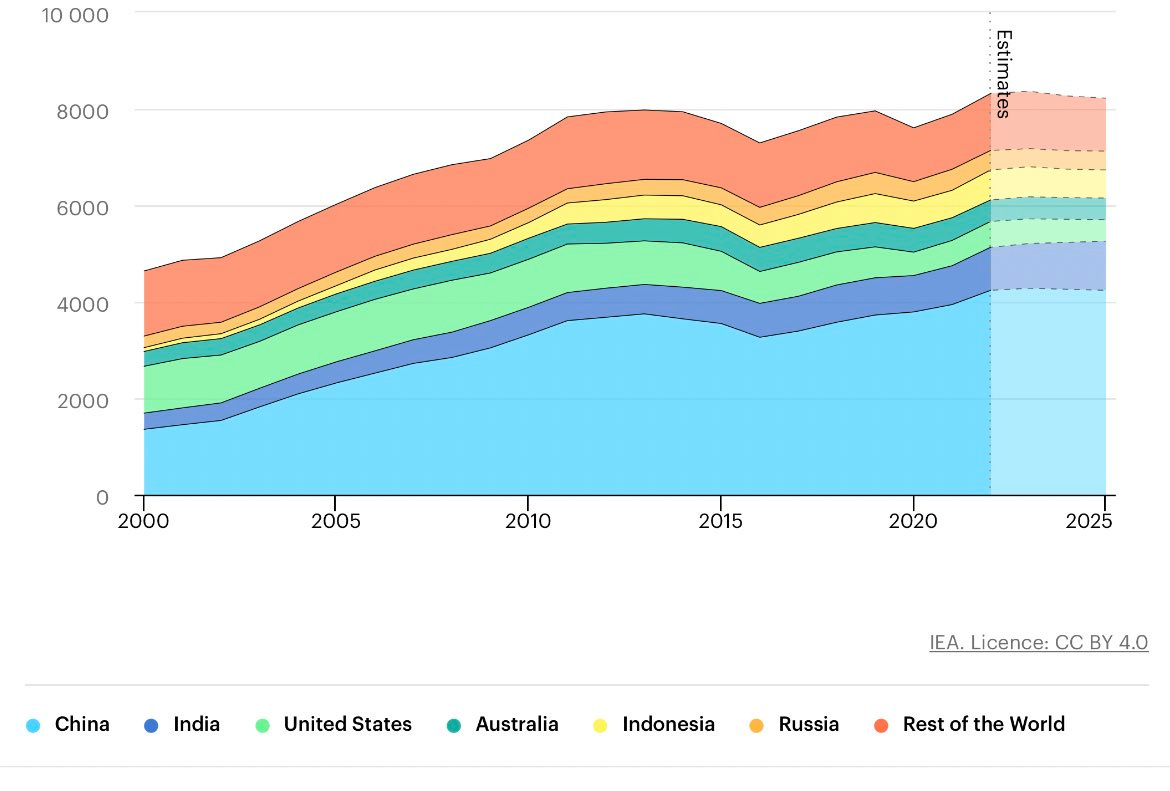

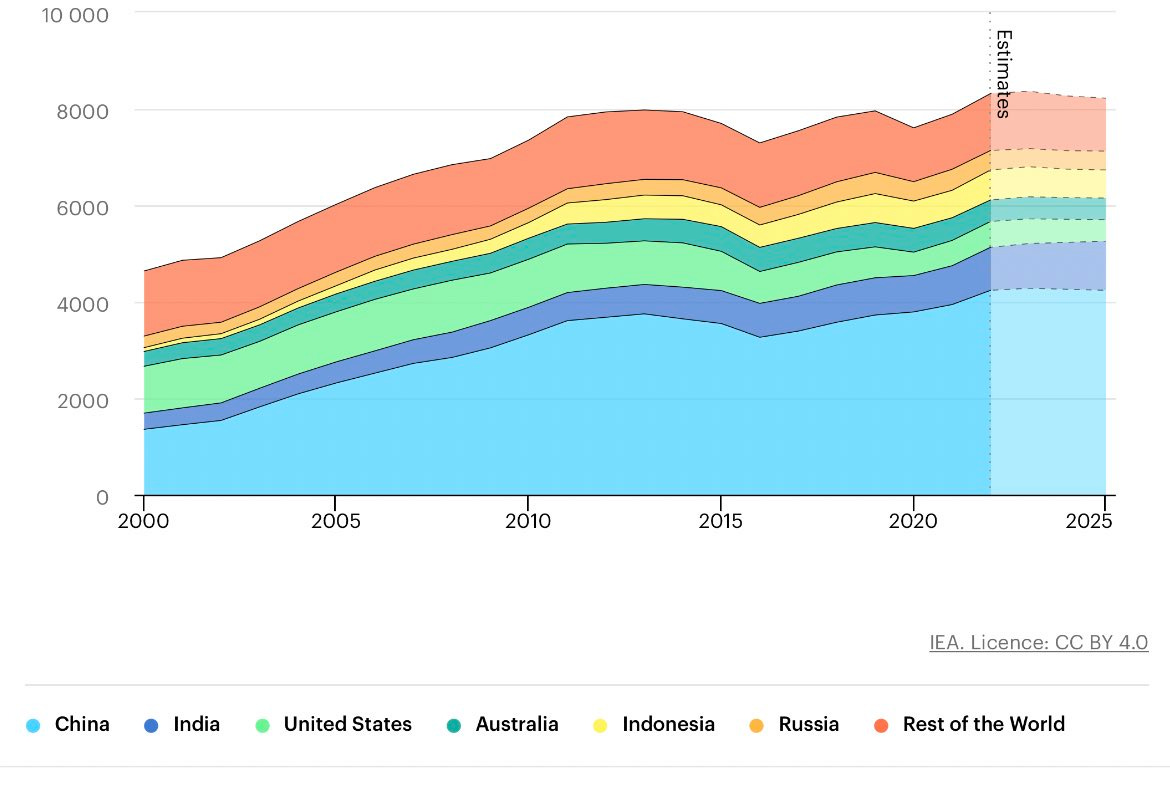

BdT Nr.18: Der weltweite Kohleverbrauch erreicht ein neues Allzeithoch und wird auch für 2023/24 auf einem hohen Niveau erwartet. Zahlen von der IEA und ein Bericht dazu bei der Financial Times

BdT Nr.19: Nickel (genau so wie Kupfer und die meisten anderen Basisressourcen) in tiefem Contango-Territorium, was in der Vergangenheit eher rar war. Klarer Rezessionsindikator und das obwohl die Lagermengen und der Quatsch um die LME eigentlich stierisch wären...die Nachfrage scheint einfach ordentlich wegzubrechen

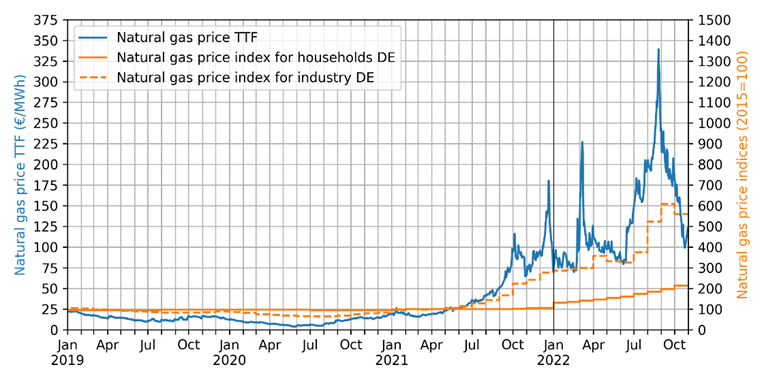

BdT Nr.20: Ein ganz interessanter Vergleich zwischen Erdgas-Spotpreisen und dem, was Haushalte und die Industrie tatsächlich zahlen

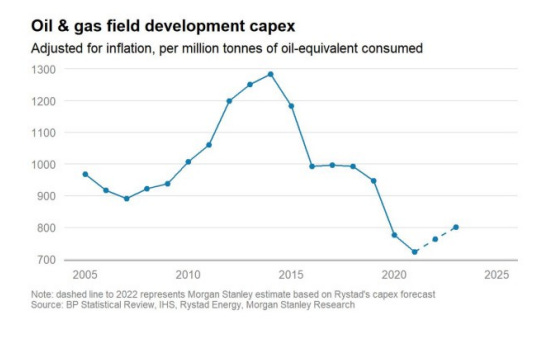

BdT Nr.21: Die Investitionen in der Öl- und Gasindustrie sind weiter auf historisch niedrigem Stand, es werden so schnell (falls gebraucht) also keine großartigen Zusatzförderkapazitäten online kommen. Angebot gedeckelt, jetzt bleibt es also eine Frage der Nachfrageentwicklung

Allgemeines, Vermischts & Austhemen:

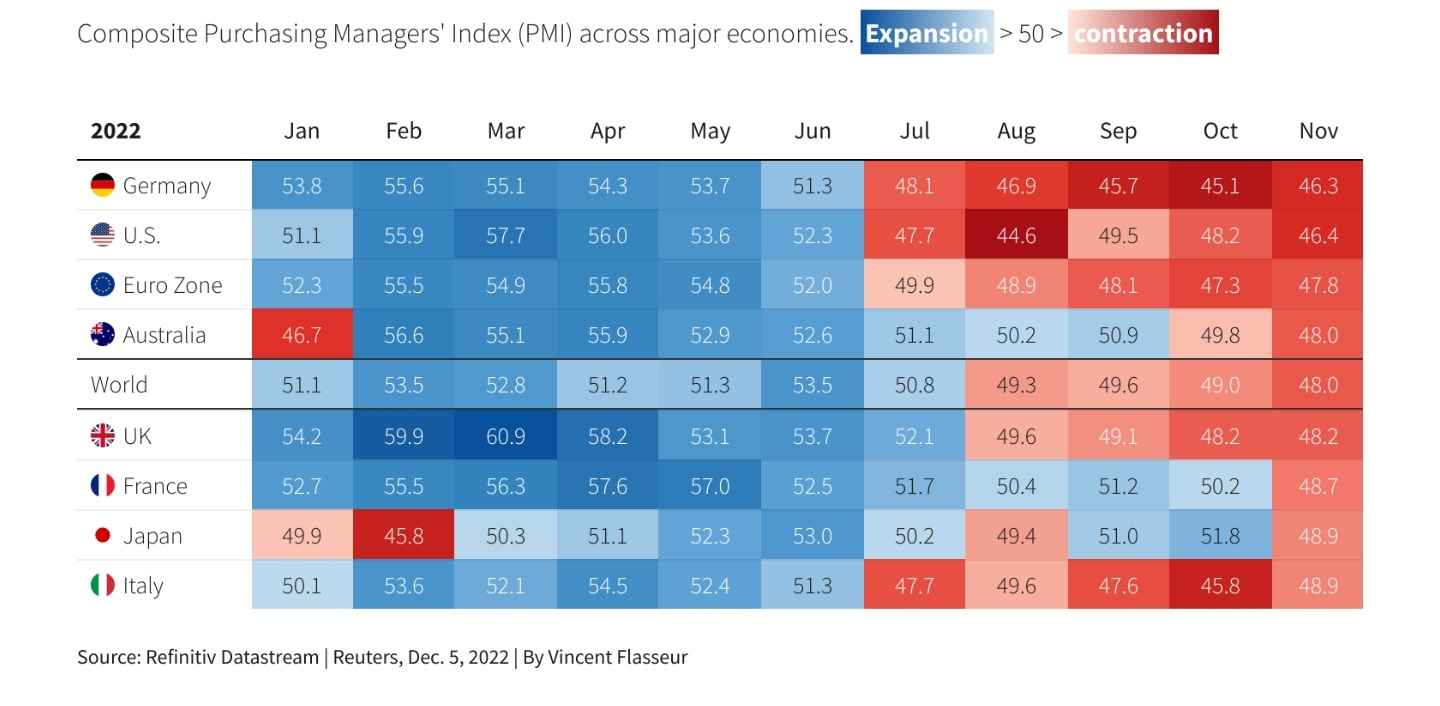

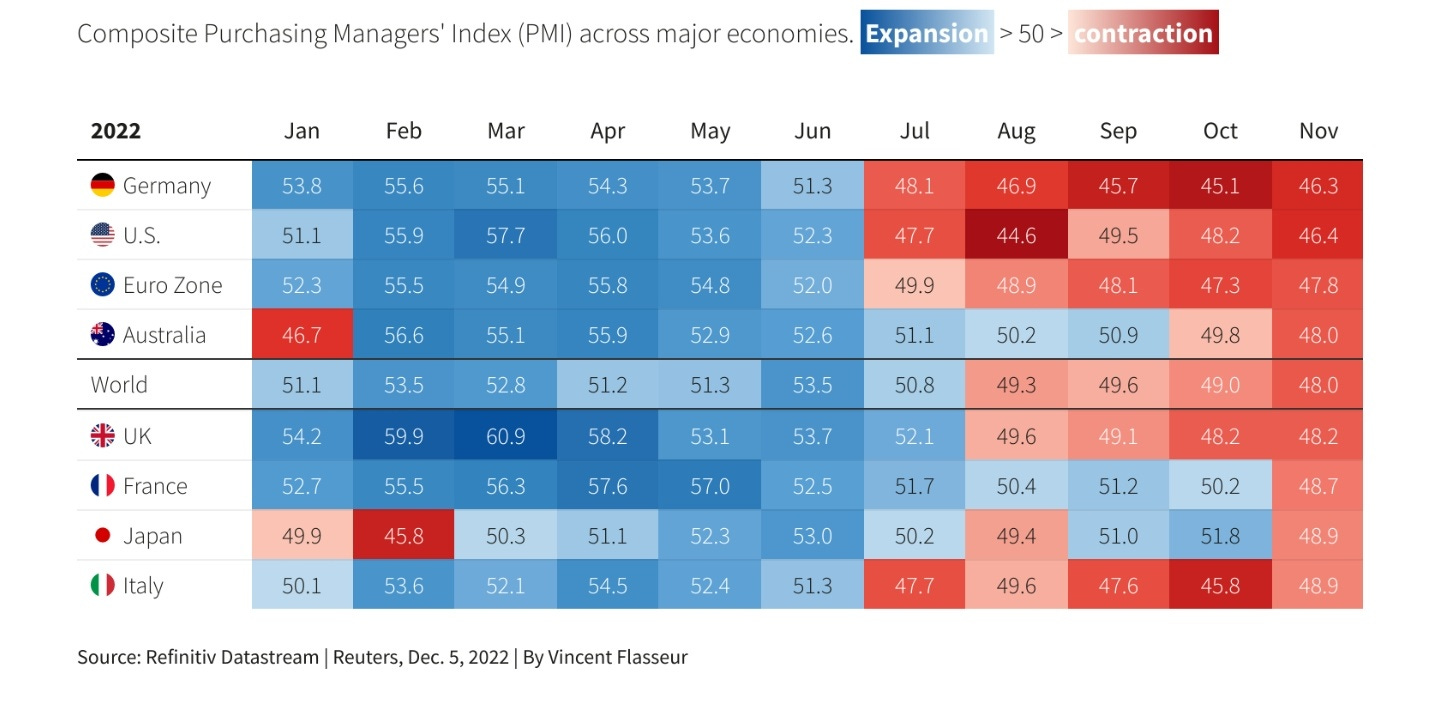

BdT Nr.22: Ein schöner Blick auf den zeitlichen Verlauf der Entwicklung der Wirtschaftslage (mit dem PMI als Indikator) in verschiedenen Regioonen der Welt - mittlerweile sind alle großen Regionen der "westlichen Welt" in einer Kontraktion (PMI kleiner 50) begriffen

BdT Nr.23: Grafik mit alten Daten, aber trotzdem ein schöner Blick zurück auf die Vergangenheit mit der Entwicklung von Aktien in Bären- und Bullenmärkten

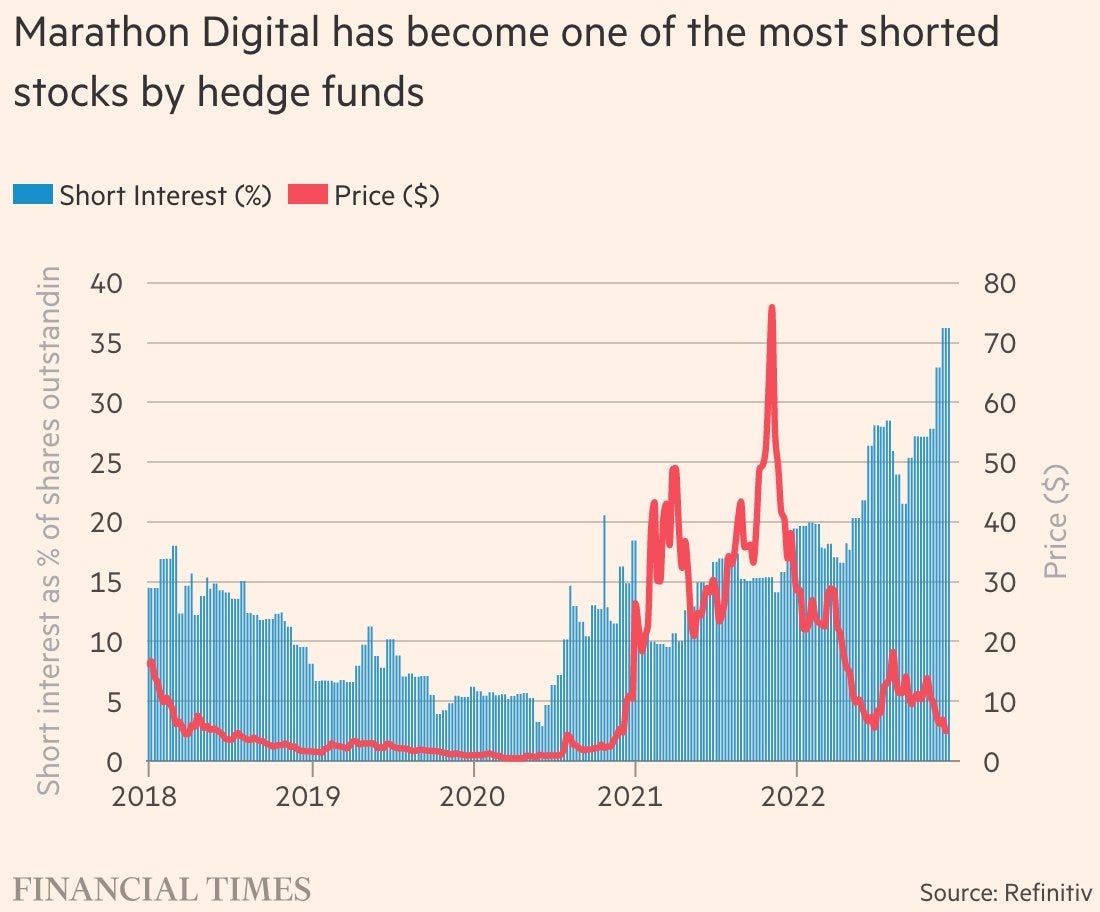

BdT Nr.24: Haben wir noch Kurzhosen? Eine noch? Keine mehr? Doch, bei meiner Lieblingsblockkettenbumsbude geht da einiges ☺

BdT Nr.25: Hat jemand noch Lust auf ein bisschen Volatiliät nach den letzten, langweiligen Tagen? Heute steht die größte Optionsauslaufmasse seit dem Coronacrash an. Aber vermutlich nach wieder ein Garnichtsbelegtesbrötchenereignis 🙄

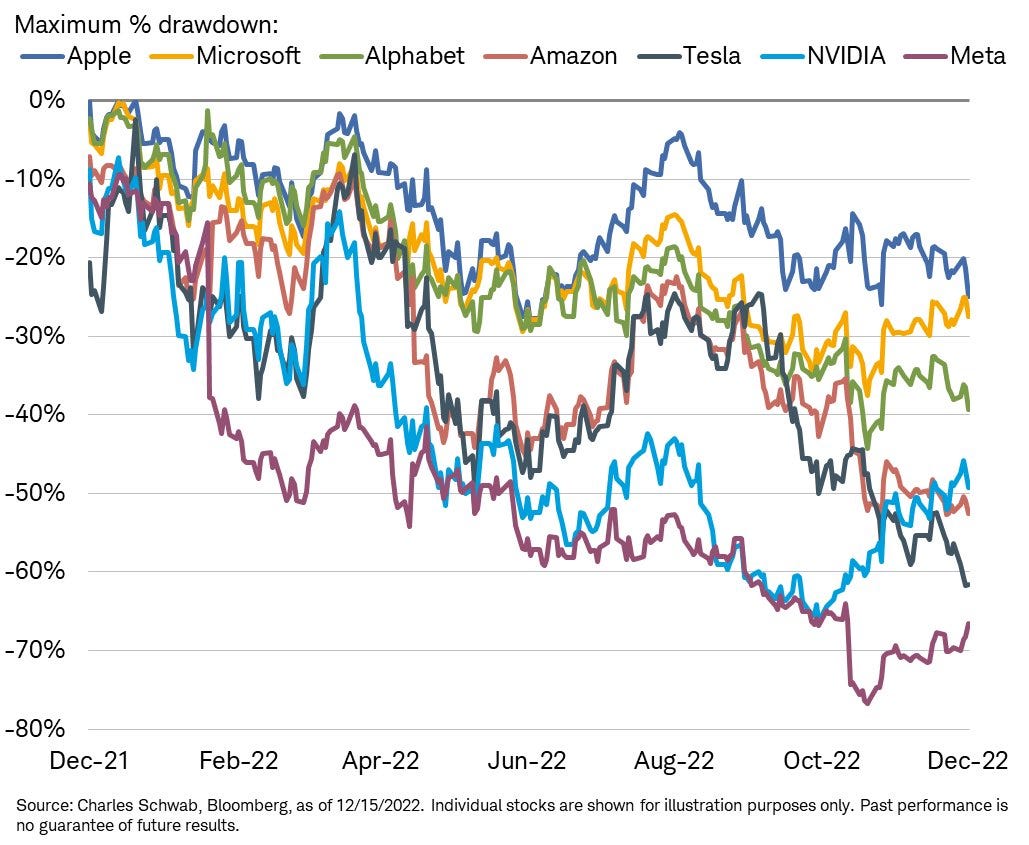

BdT Nr.26: Mal wieder der bekannte Blick auf das Zeichenherunter der großen Sieben - Elon und Mark kämpfen demnächst um die rote Laterne

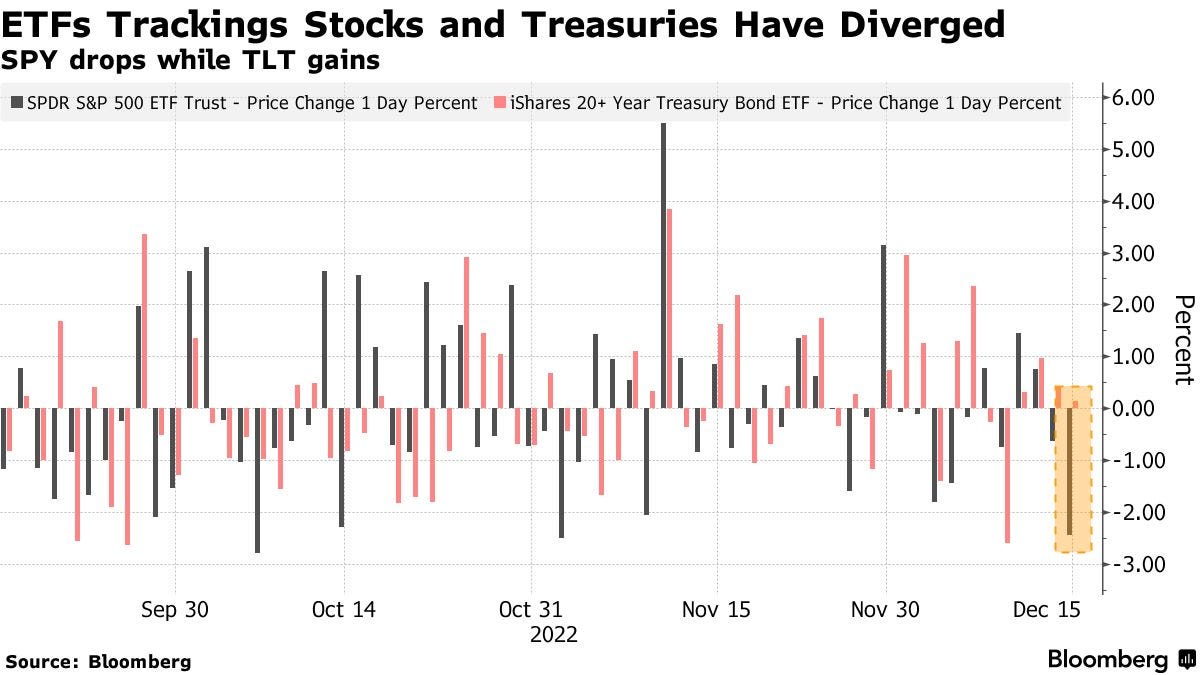

BdT Nr.27: Die Entwicklung von Aktien und Anleihen in den letzten Wochen - nach einer längeren Zeit des Gleichklangs laufen die beiden Assetklassen in ihrer Entwicklung in den letzten Tagen wieder auseinander

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}