Makrobilderbuch 2022-11-25

Makrobilderbuch 2022-11-25

Wirtschaftslage, Anleihen, Geldpolitik, Inflation, Arbeitsmarkt, Immobilien, Kinermänner, Rohstoffe & Energie

🌎🏦📰🖌🖼 Das heutige tastaturschen Makro- und Weltgemengelage-Bilderbuch wird Ihnen präsentiert von Schreibwaren, Dekorartikel und Zeitschriften Gertrude Schnallinger in Büsum: Egal für welches Fest oder welchen Anlass - ob Dankegeben, Weihnachten oder die achte grüne Trockendachsi Woche in Folgen - bei uns finden sie die richtige Ausstattung für jeden Ehrentag

Wirtschaftslage, Marktstimmung, Immobilien & Arbeitsmarkt

BdT Nr.1: Eine schöner, kompakter Blick auf verschiedene Wirtschaftsindikatoren (Industrieproduktion, Einzelhandel, Auftragseingänge, Exportzahlen, ...) der Eurozone - noch hält sich abgesehen von Autokäufen eigentlich alles ganz gut, wobei die fallenden Auftragseingänge schon ein klares Zeichen dafür sind, dass es zukünftig abwärts gehen wird. Bei den Exporten müsste man eigentlich das ganze noch inflationsbereinigt (real statt nominal) darstellen

BdT Nr.2: Wie ist die Stimmung am Markt? Mit einem Wort: Bärisch 🐻

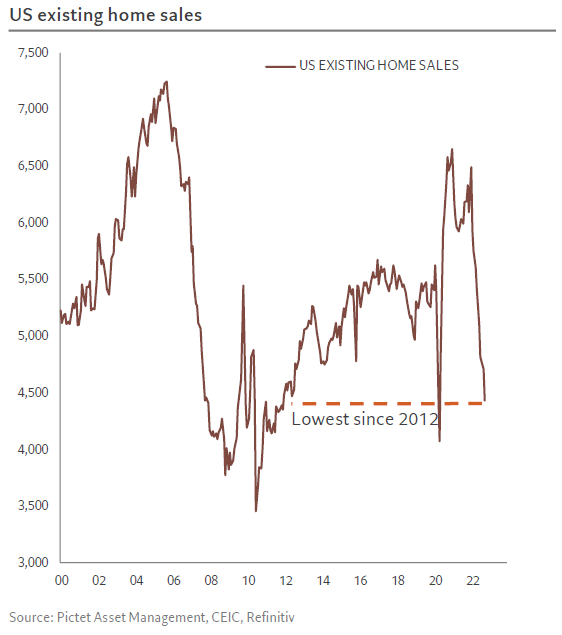

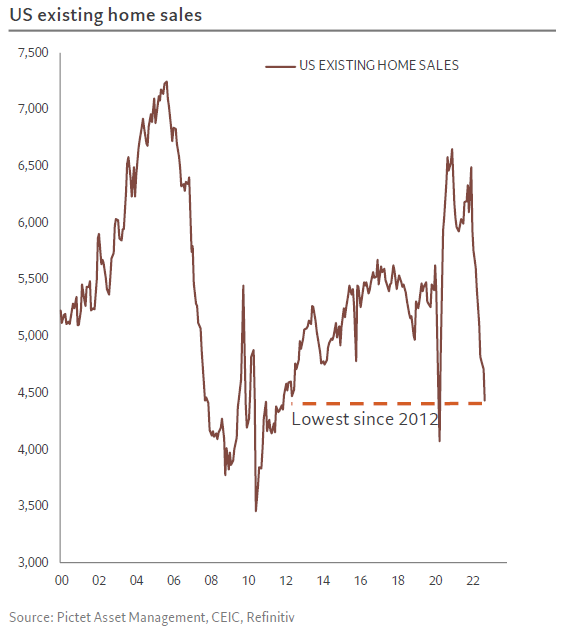

BdT Nr.3: Die Verkaufszahlen von Immobilien bei den Fettbürgern sind weiter im Klippensprungmodus und erreichen fast das Coronatief, während es zum 2008er Niveau noch ein kleines Stück hin ist

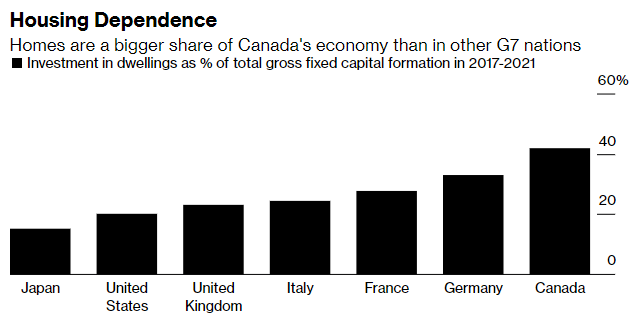

BdT Nr.4: Der Anteil des Immobiliensektors an der Wirtschaft der verschiedenen G7-Nationen

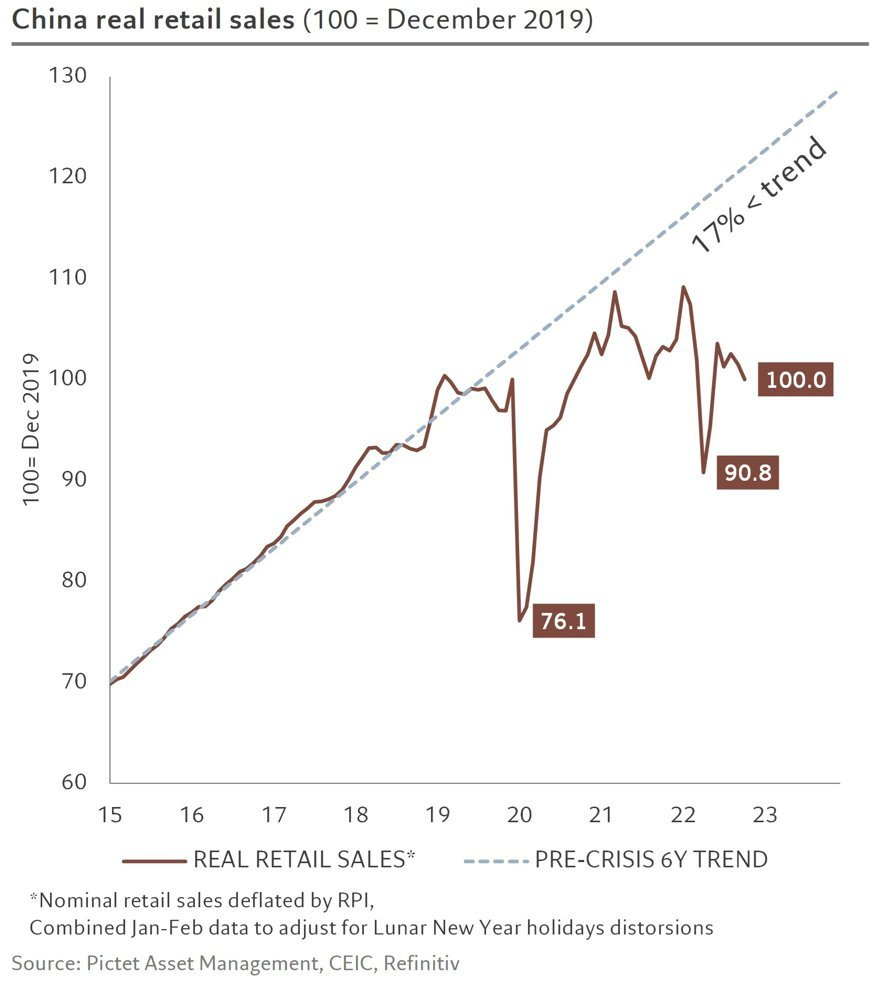

BdT Nr.5: Verkaufswachstum im Einzelhandel bei den Kinermännern ist seit Corona weit hinter dem langjährigen Trend von +17% hinterher und zeigt seit dem keinerlei Erholung - Pooh-Bär Xi mach 0-COVID weg und Ugur auf 😕

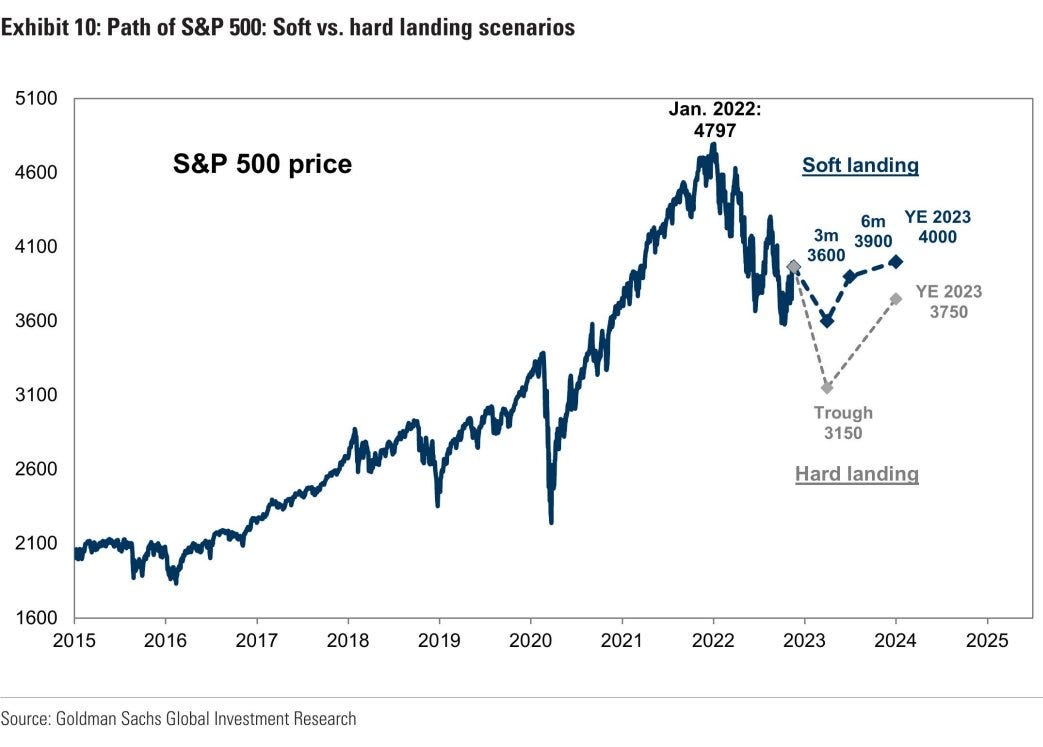

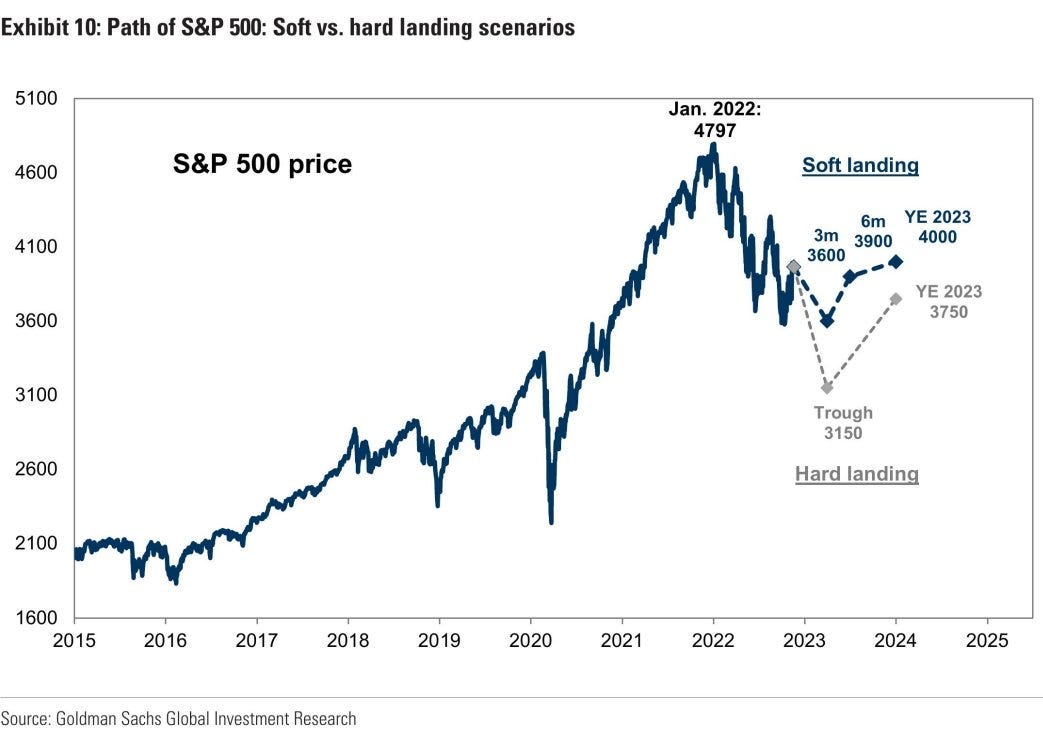

BdT Nr.6: Die Goldmännischen Sachsen mit Vorhersagen für die Kursentwicklung des Spions je nach Szenario: Sanfte Landung vs. Harte Landung

BdT Nr.7: Ein Blick auf den Arbeitsmarkt der Eurozone (stark) sowie die Gehaltsneticklung in Relation zur Inflationsrate. Sabrina Khanniche dazu: Tighter labor market creates a strong basis for wages increase & 2nd round effect. So far wage growth lags behind inflation with wage negotiations showing limited bargaining power despite high inflation.

Geldpolitik, Inflation, Anleihen & Währungen:

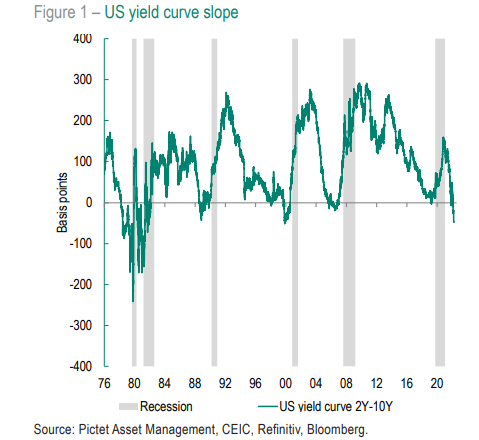

BdT Nr.8: Haben wir noch eine invertierte Yieldkurve? Eine noch? Keine mehr? Oh doch, da ist sie ja und dann ist die Rezession bei den Fettbürgern sicher auch nicht weit 😶

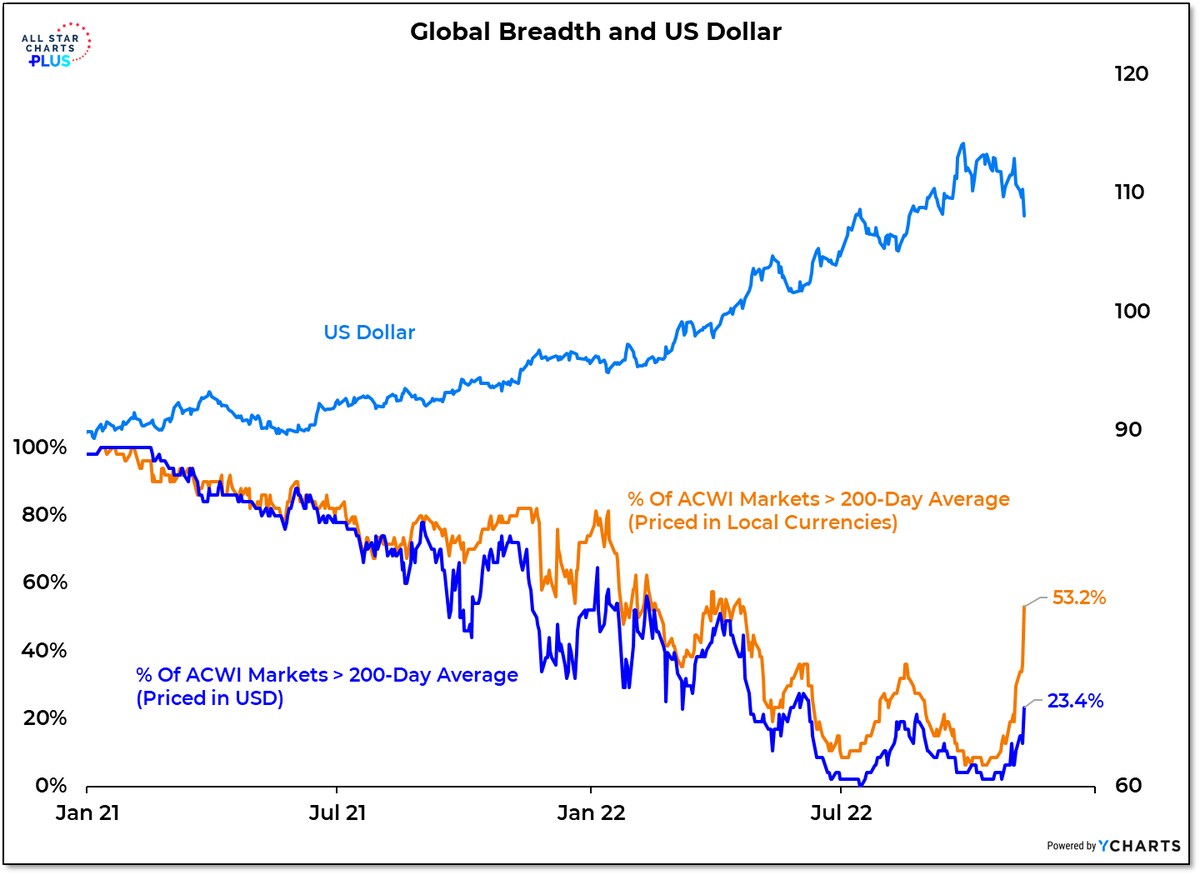

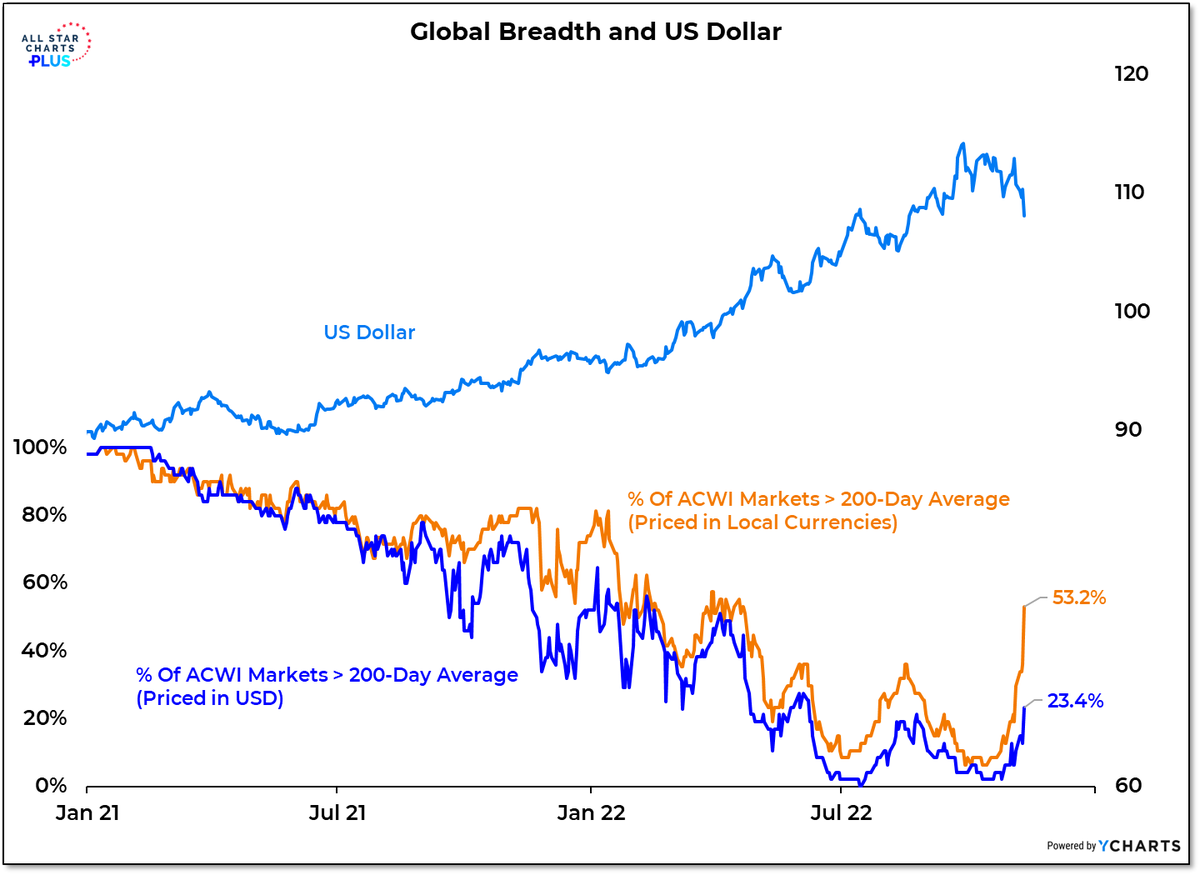

BdT Nr.9: Der Aufwärtstrend und die ausgesprochene Stärke des fettbürgerischen Talers lassen ein wenig nach, was sofort zu freundlicheren Geldmarktbedingungen vor allem in den Emerging Markets führt

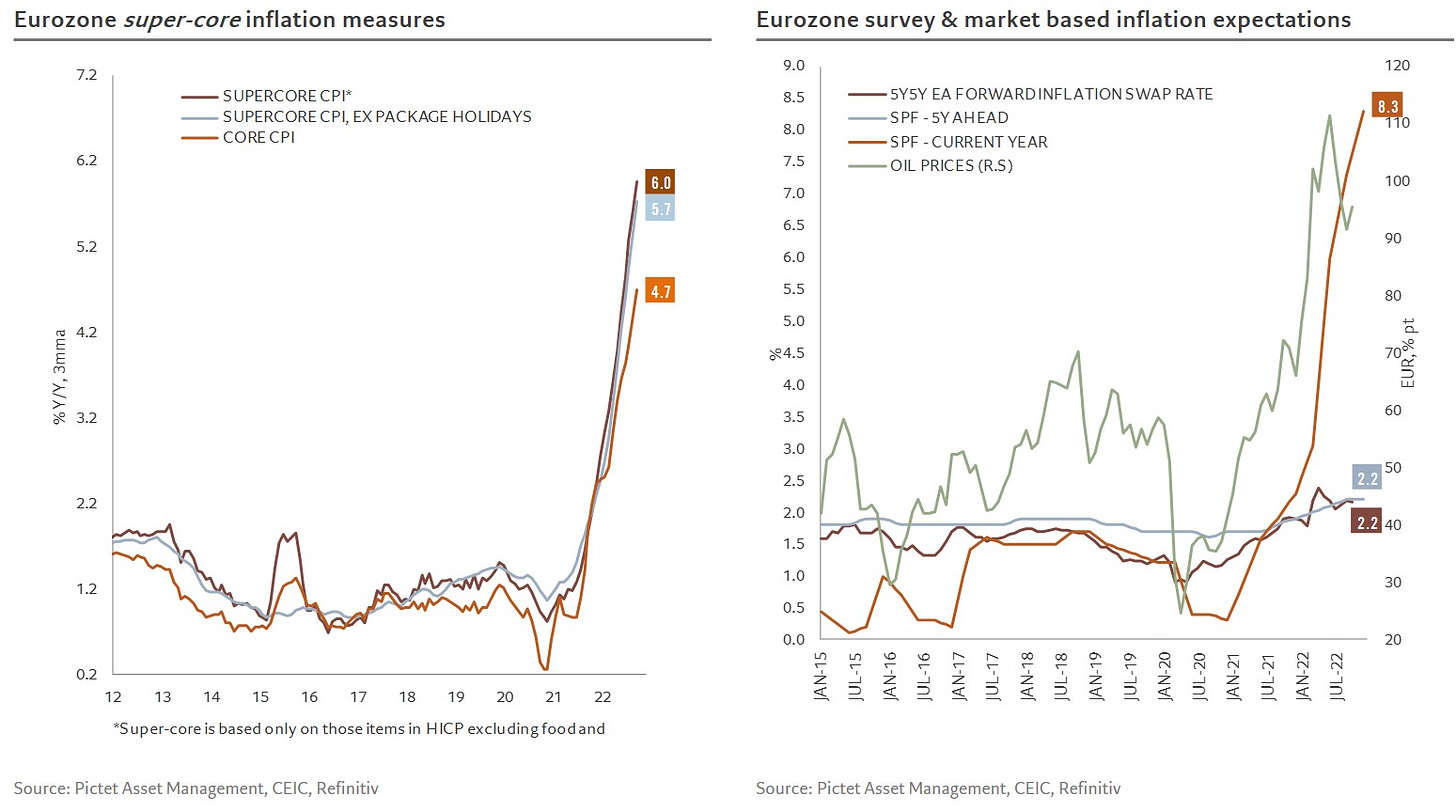

BdT Nr.10: Der Produzentenpreisindex PPI als zeitlich der Inflationsratenentwicklung vorgelagerter Parameter scheint nun auch in Deutschland seinen Gipfel erreicht zu haben

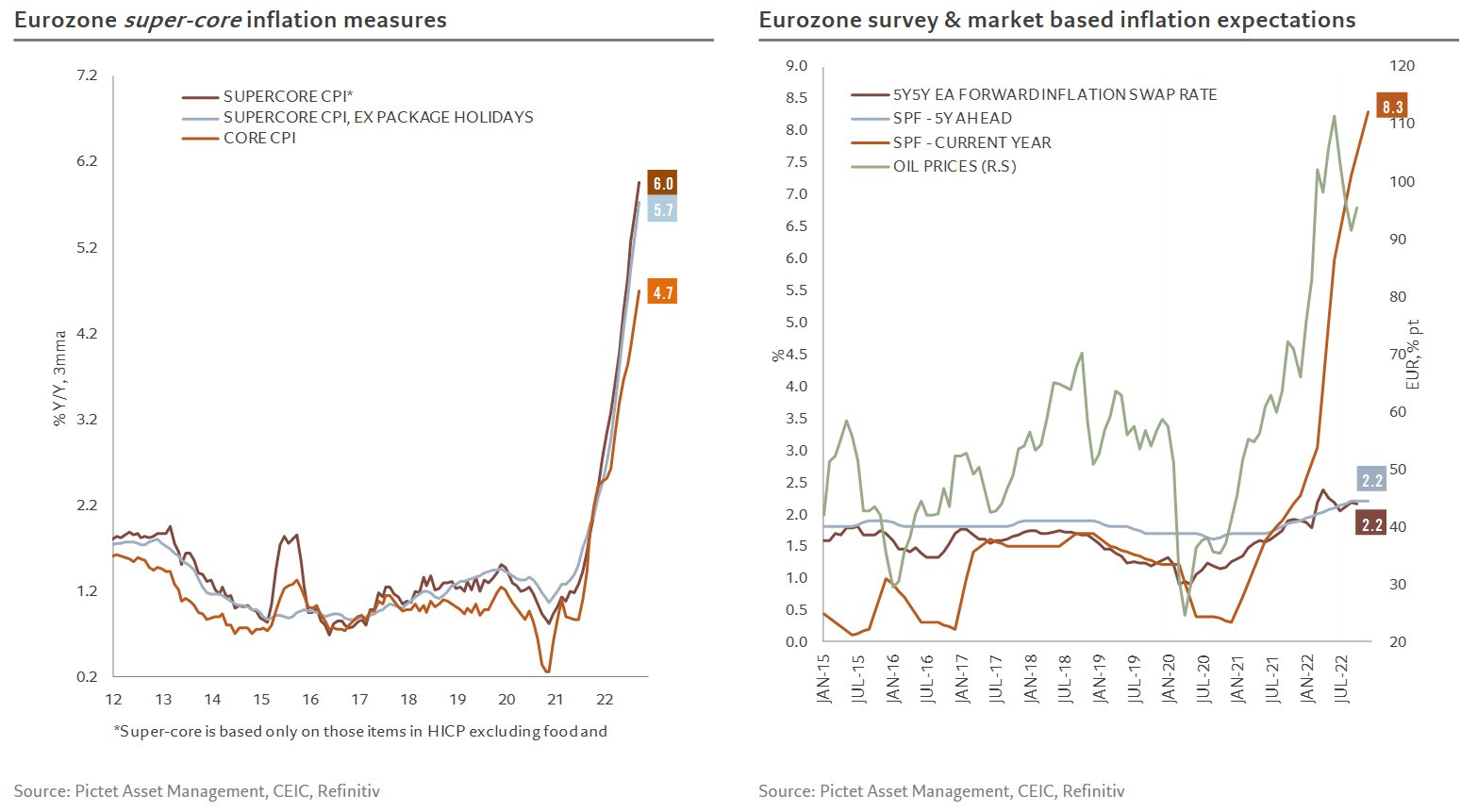

BdT Nr.11: In der Gesamtbetrachtung der Eurozone geht es noch weiter bergauf, sowohl was die aktuelle Infklationsrate als auch den mittelfristigen Preisdruck angeht

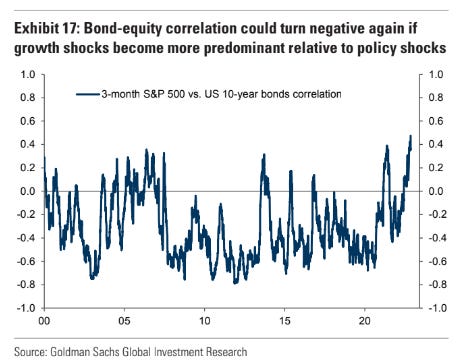

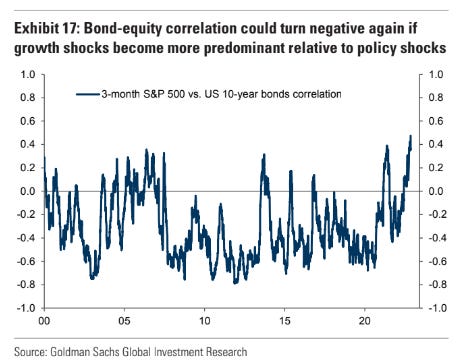

BdT Nr.12: Wir haben weiterhin keine negative Korrelation zwischen Aktien und Staatsanleihen, wie wir es eigentlich die letzte zwei bis drei Jahrzehnte gewohnt waren. In den 70ern und 80ern war der Kleichklang der beiden Assetklassen aber auch schon über eine lange Zeitdauer Standard - HEFA in Scherben 😐

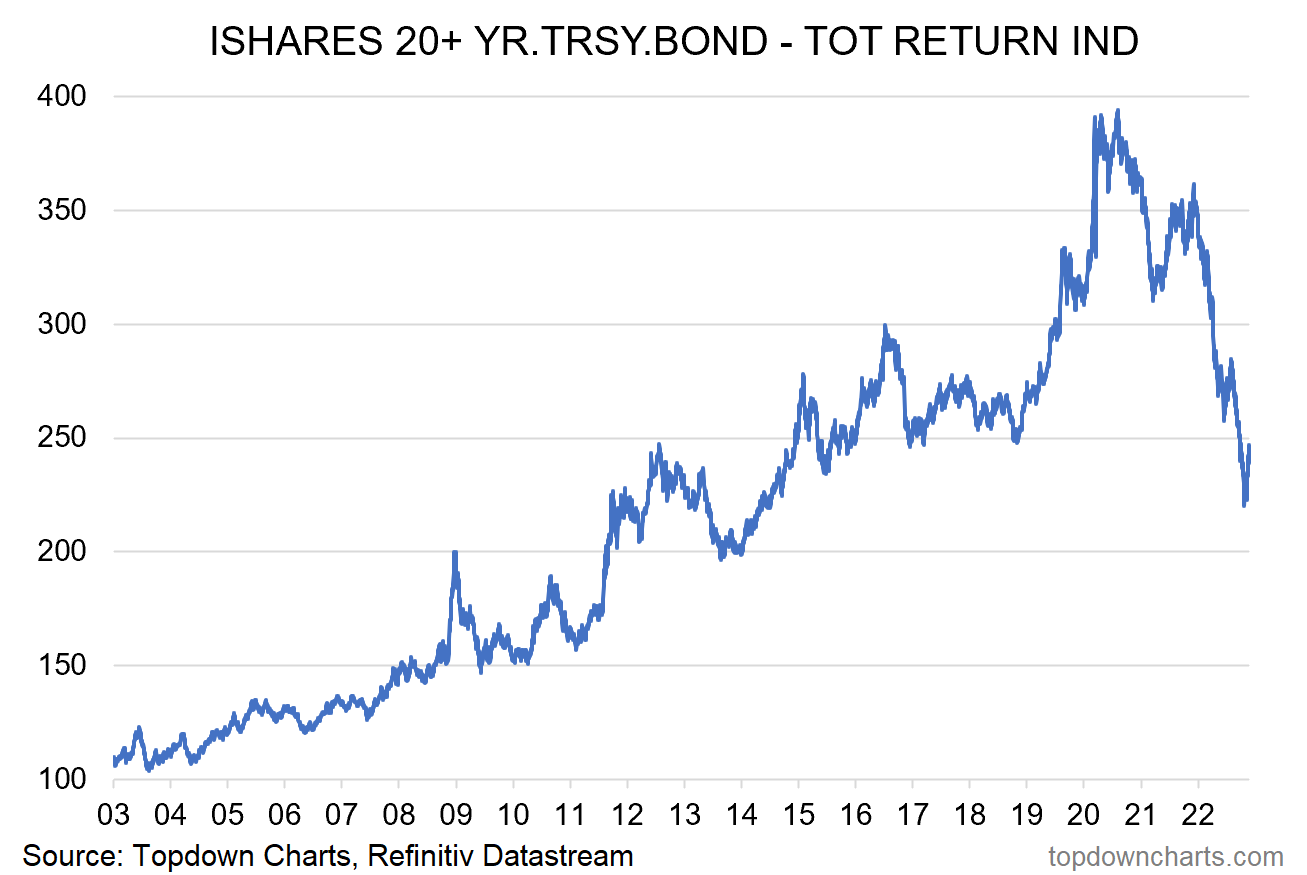

BdT Nr.13: Passend dazu: Die beliebten, 20-jährigen fettbürgerischen Staatsanleihen in den letzten Wochen mit einer kleinen Kursgegenbewegung und aktuell wieder auf dem Niveau von 2015. Mal sehen ob das eine nachhaltige Trendwende ist

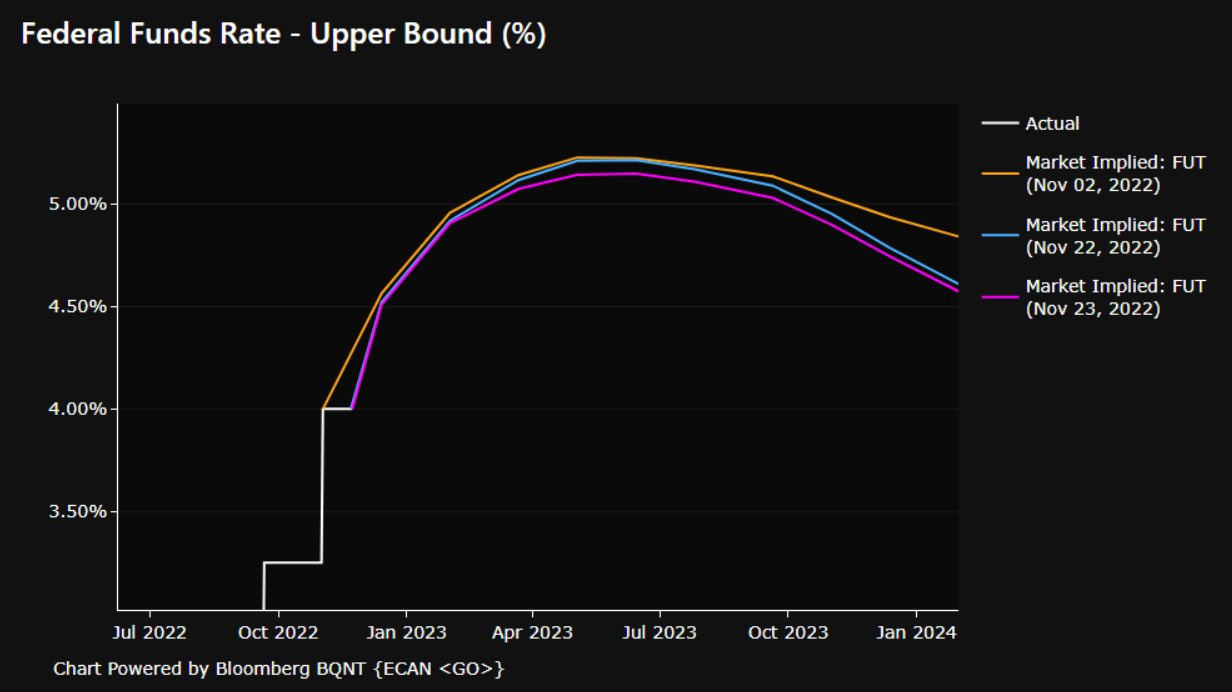

BdT Nr.14: Markterwartungen an den Leitzinsgipfel gehen in den letzten Tagen wieder ein wenig zurück

Rohstoffe, Energie & Schifffahrt:

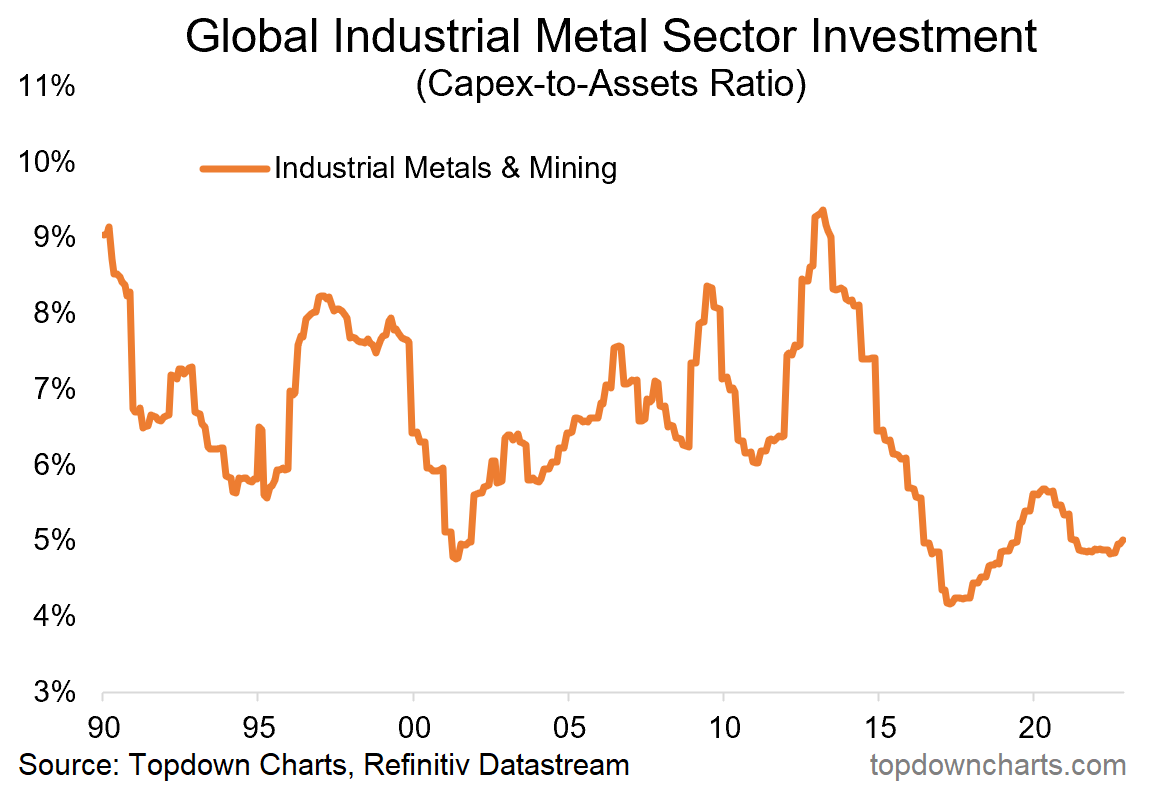

BdT Nr.15: Investitionsraten / CAPEX im Industriemetallsektor unter dem langjährigen Schnitt, obwohl für die kommende Energiewende ja deutliche Fördermengenerhöhungen anstehen würden

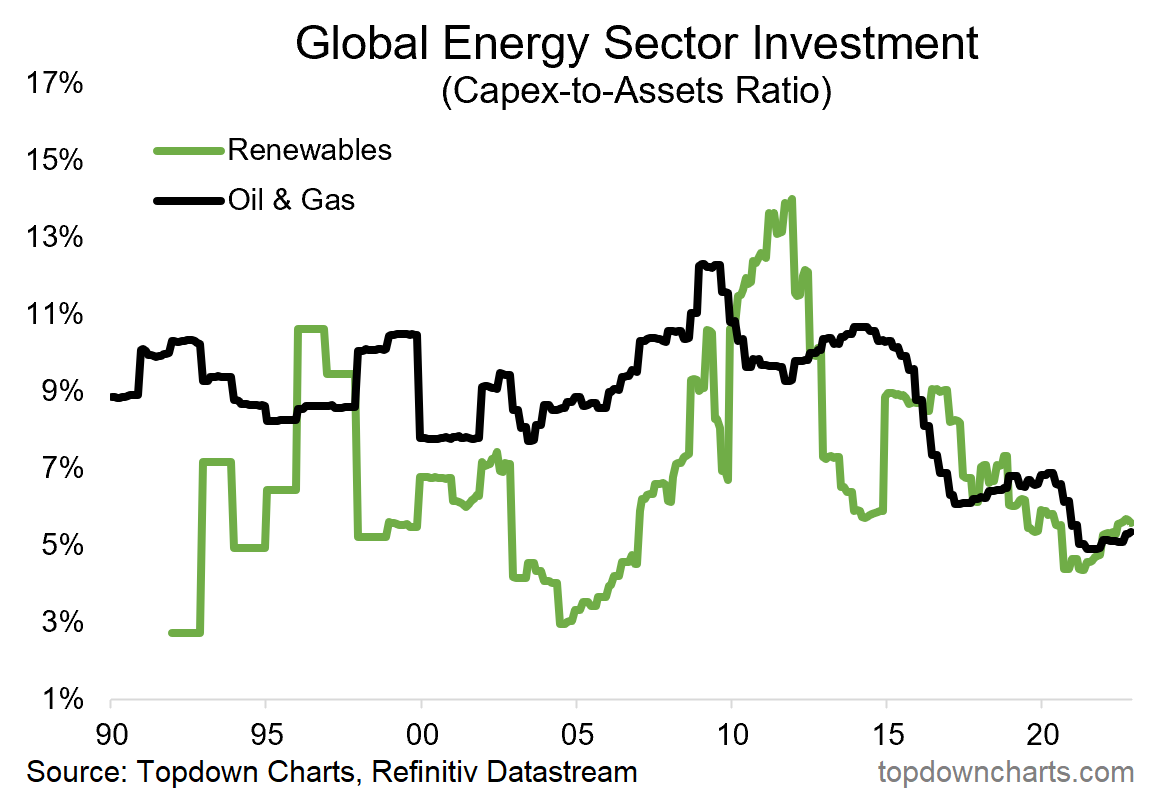

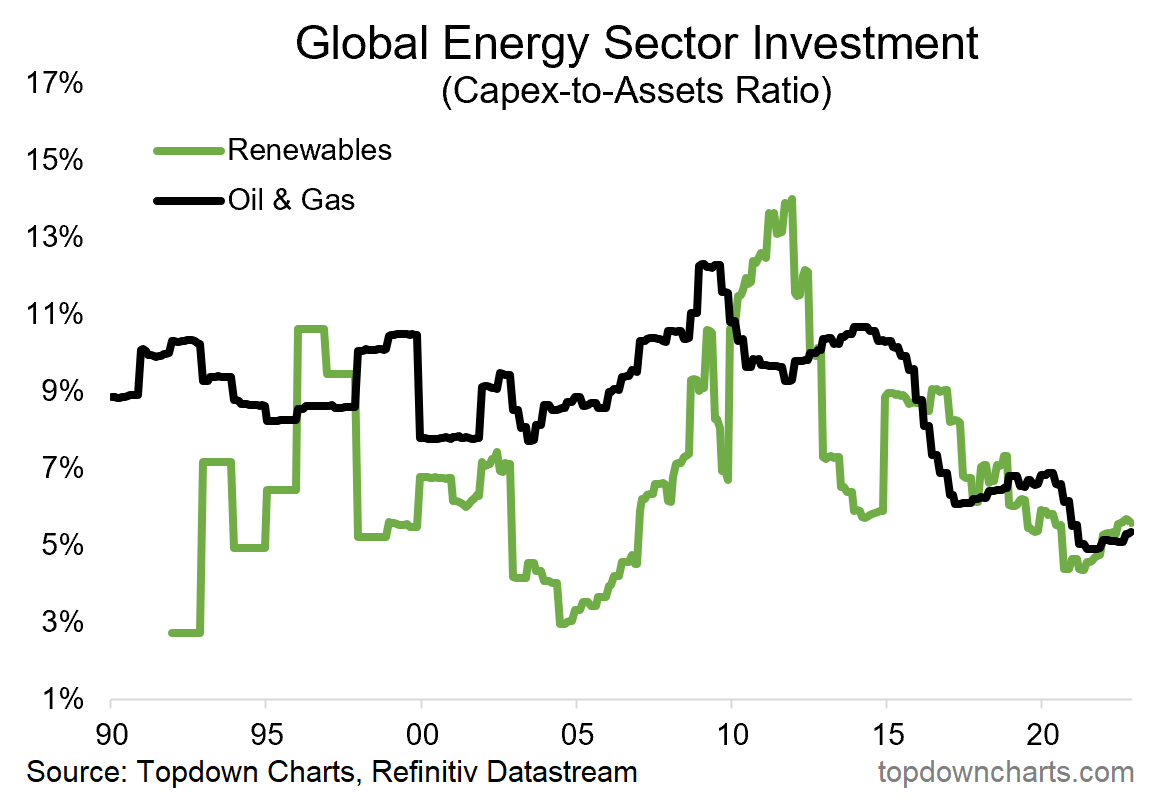

BdT Nr.16: Das gleiche wie in der Vorgrafik noch für den Energiesektor - sowohl bei Nachhaltigen als auch bei Öl&Gas wird gerade unterdurchschnittlich reinvestiert

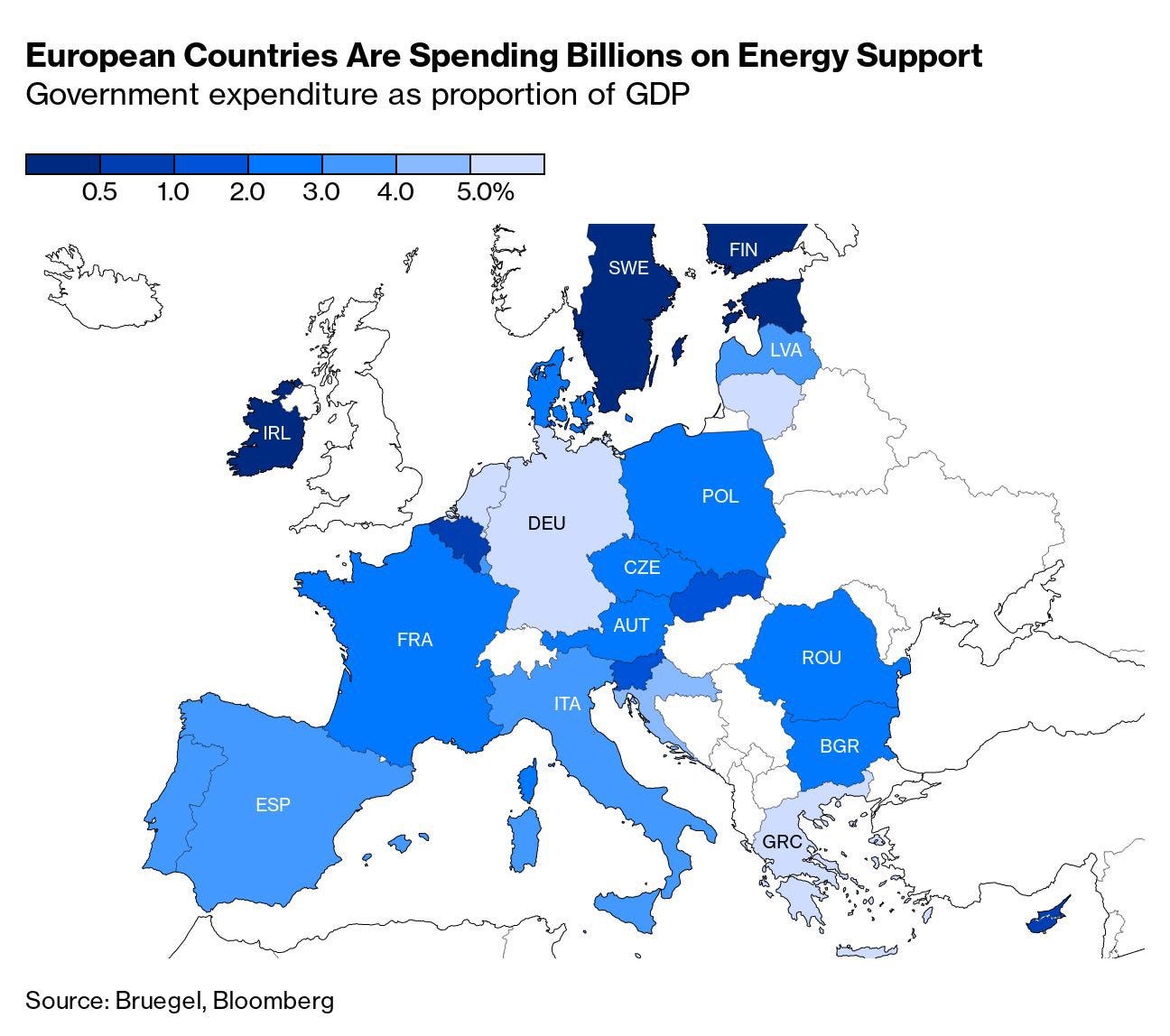

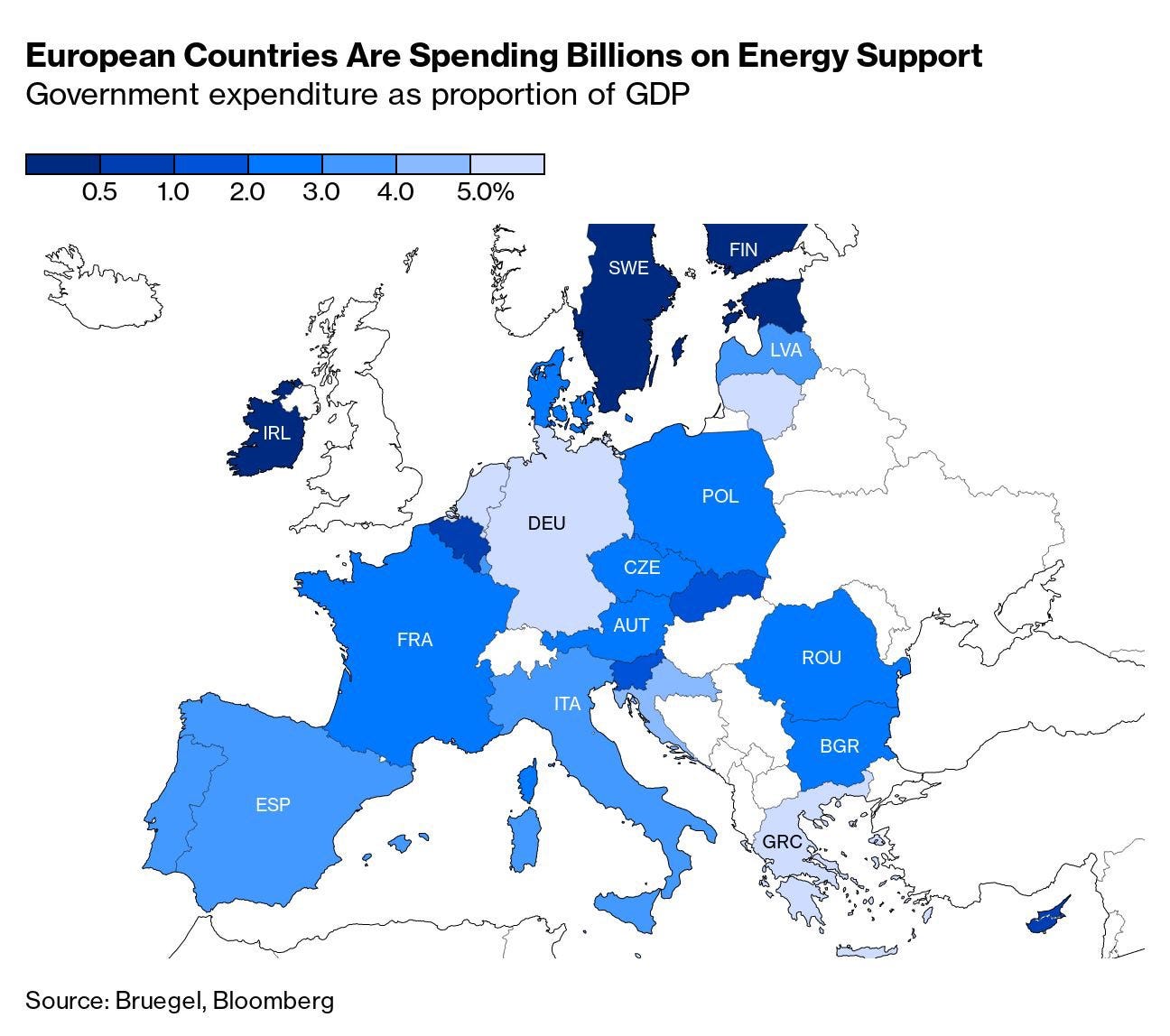

BdT Nr.17: Die Ausgaben verschiedener europäischer Länder für Hilfszahlungen und Entlastungspakete zur Abfederung der Energiekosten - Deutschland ist mit knapp 5% des jährlichen BIPs weit vorne mit dabei.

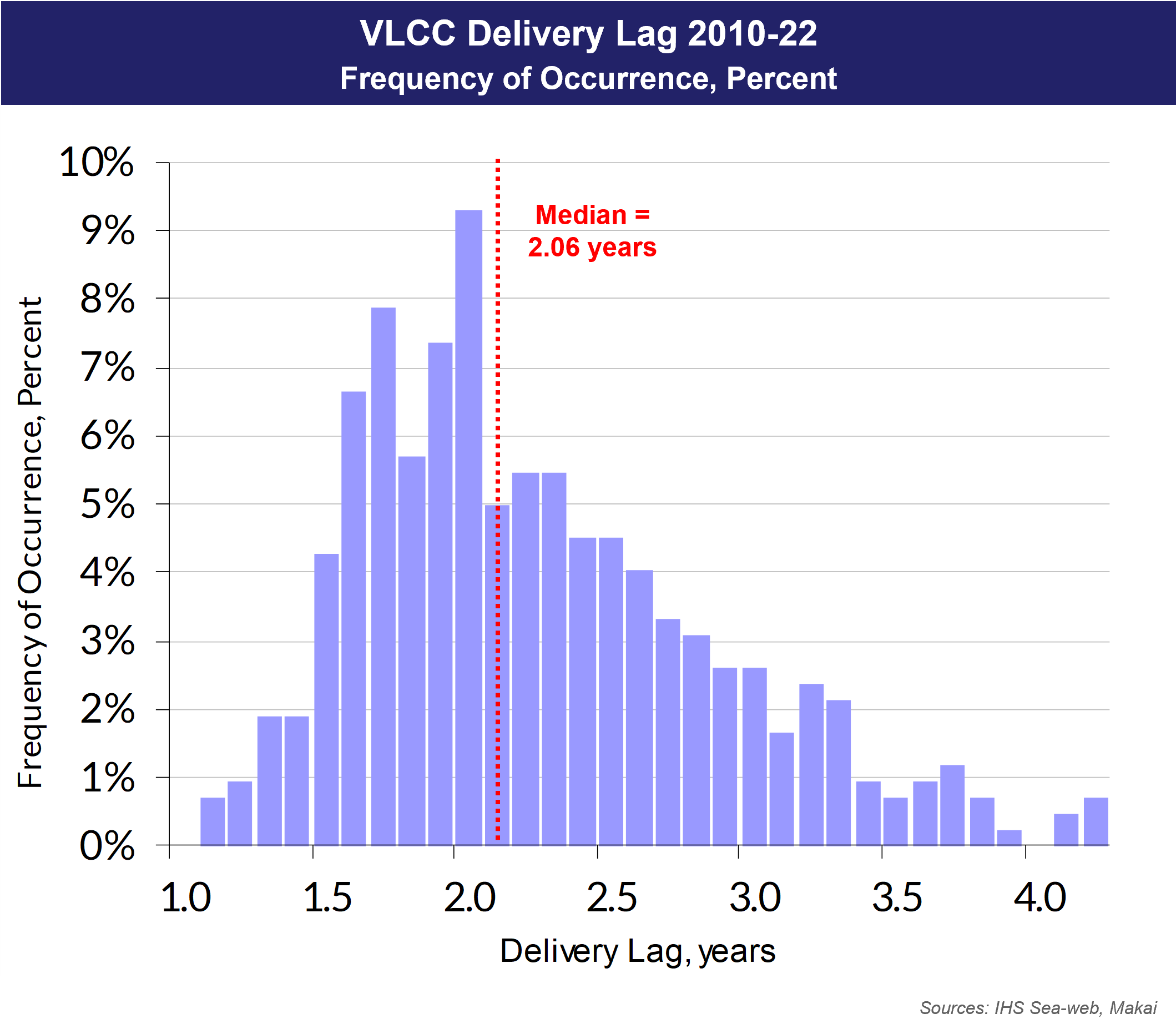

BdT Nr.18: Aktuelle Bauzeiten für VLCC Tanker sobald diese an der Reihe sind und auf Kiel gelegt werden. Geht doch schneller als gedacht, allerdings muss man dazu sagen, dass aktuell die Werftkapazitäten weitgehend ausgebucht sind und heute bestellte Schiffchen größtenteils erst 2025/2026 zu Wasser gelassen werden. Trotzdem sollte man als Tankerfreund allerdings das Orderbook im Blick behalten - auch der schönste Zyklusgipfel geht irgendwann vorbei und es folgt das Tal der Tränen

BdT Nr.19: Ein Blick auf die aktuellen Öllagerzahlen in den Ländern der OECD die sich weiter unterhalb des langjährigen Mittels bewegen. Von Produkten wie Diesel oder anderen Destialleten will ich gar nicht erst reden, da sind die Speicher über alle Kontinente hinweg noch leerer

Allgemeines, Vermischts & Austhemen:

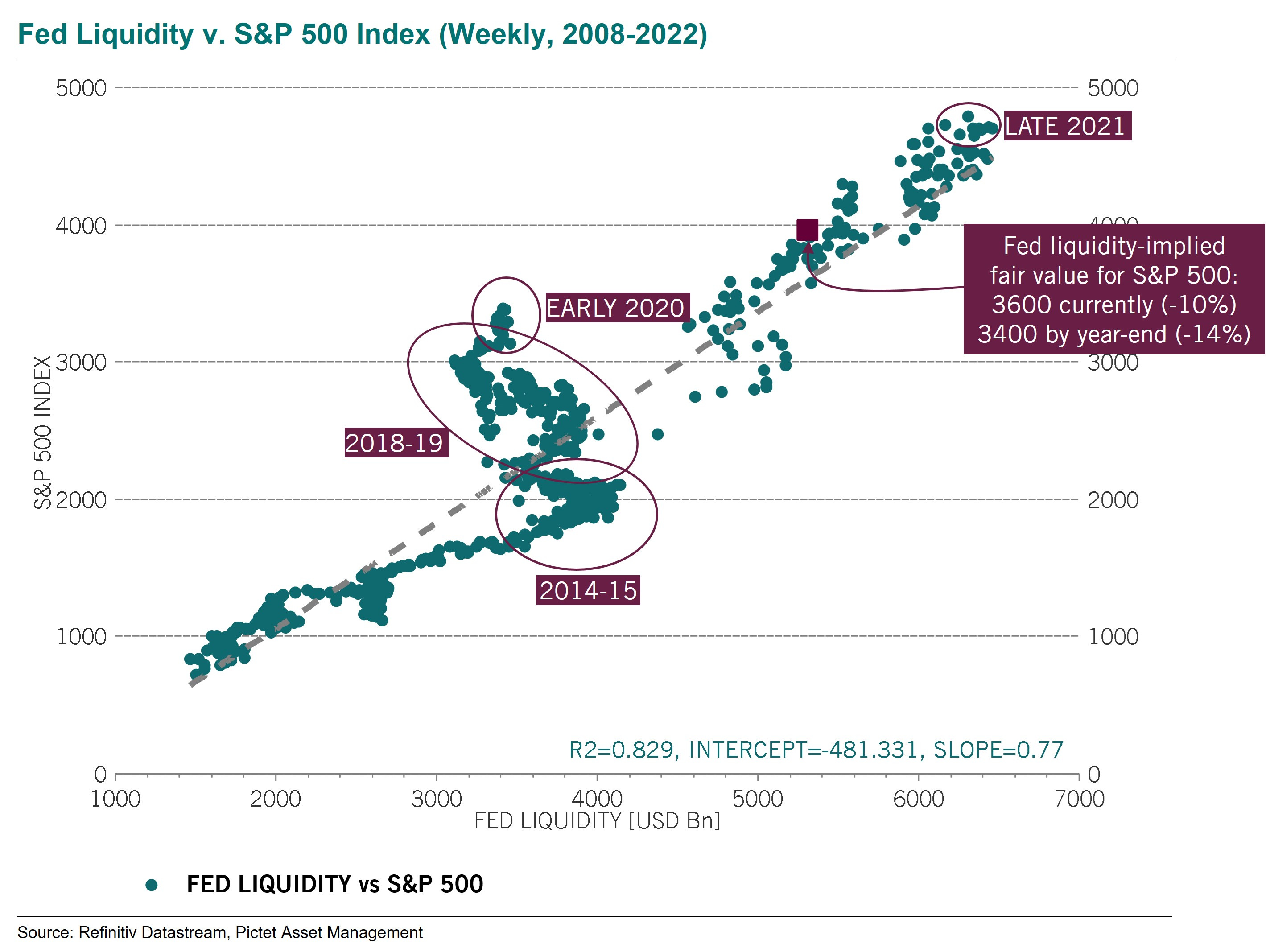

BdT Nr.20: Zusammenhang zwischen Geldmenge und Aktienbewertung: US equities trade at 10% premium to Fed liquidity-implied fair value. And, with $95bn a month QT, fair value drifts lower by 2% each passing month.

BdT Nr.21: Fettbürgerische Investoren stecken gerade Rekordsummen in Aktien(optionen) bei den Kinermännern...da wettet wohl jemand auf einen Pivot von Pooh-Bär Xi (hatte ich ja auch mal, aber mittlerweile so ein bisschen die Hoffnung aufgegeben was Investitionen in das Reich der Mitte angeht. Wollte eigentlich die Finger davon lassen, auch wenn die Spitzen dieser schon wieder ein bisschen jucken... 😔)

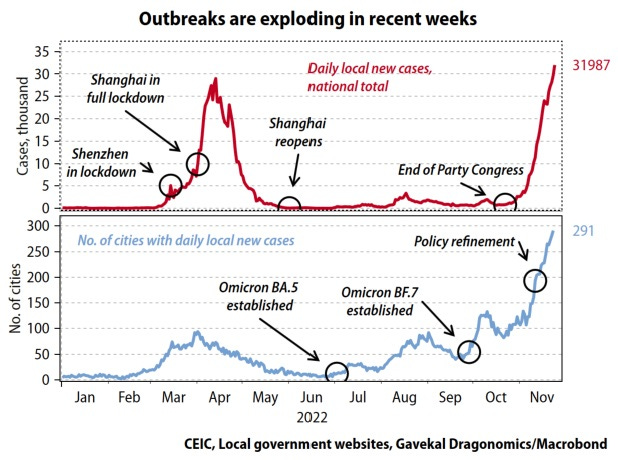

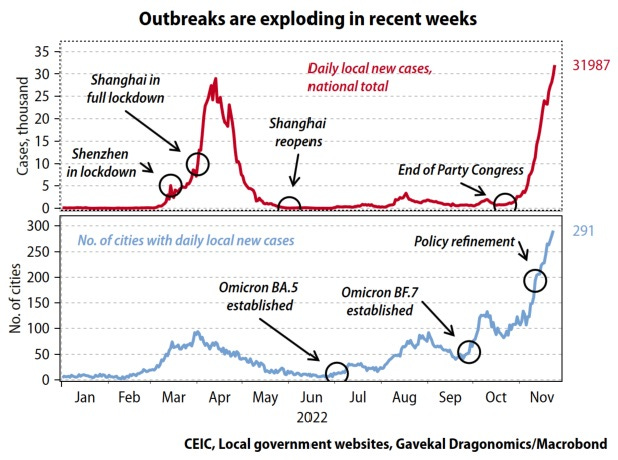

BdT Nr.22: Ein Blick auf die Entwicklung der Coronazahlen bei den Kinermännern - stilles 0-COVID-Politikende durch die Hintertür ohne Sang und Klang? Oder Megaschließunter? 🤔

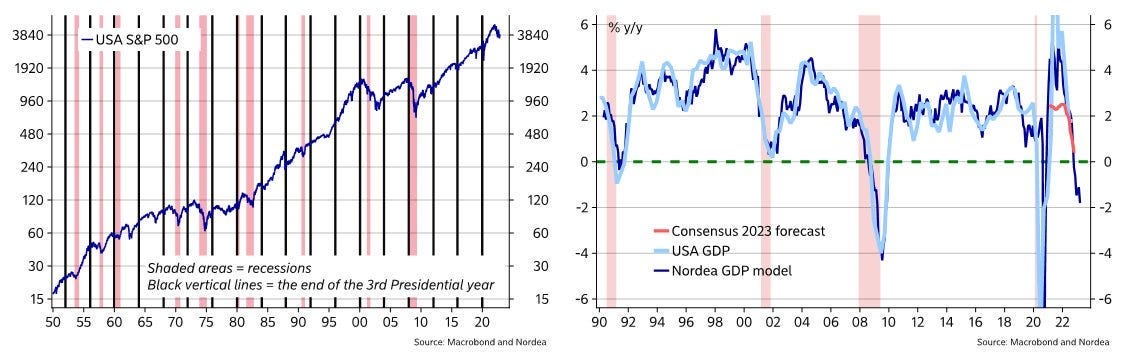

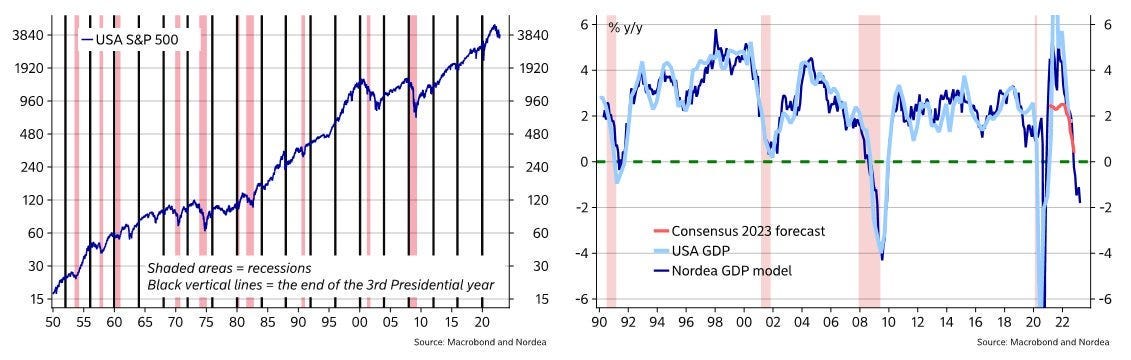

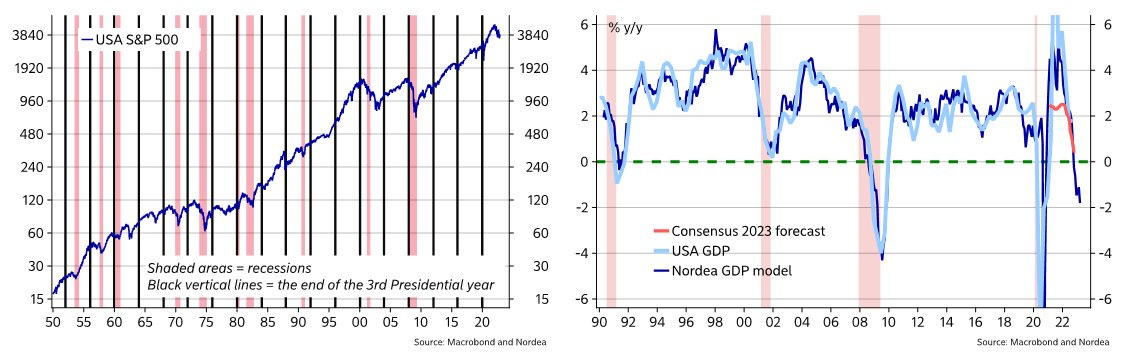

BdT Nr.23: Öfter mal was neues: Wir werden verutlich zum ersten mal in der Geschichte der großartigen Nation der Fettbürger im dritten Amtsjahr eines Präsidenten zeitgleich auch eine Rezession sehen

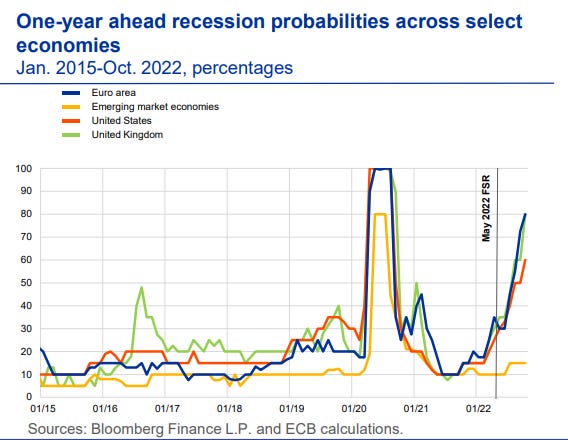

BdT Nr.24: Für Türchen 24 am Heiligabend noch ein wenig positiver Ausblick in die Zukunft: Rezessionswahrscheinlichkeitserwartung für verschiedene Flecken der Welt: Eurozone vor Teetrinker 🥳

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}